Visión General del Mercado de Maíz en México

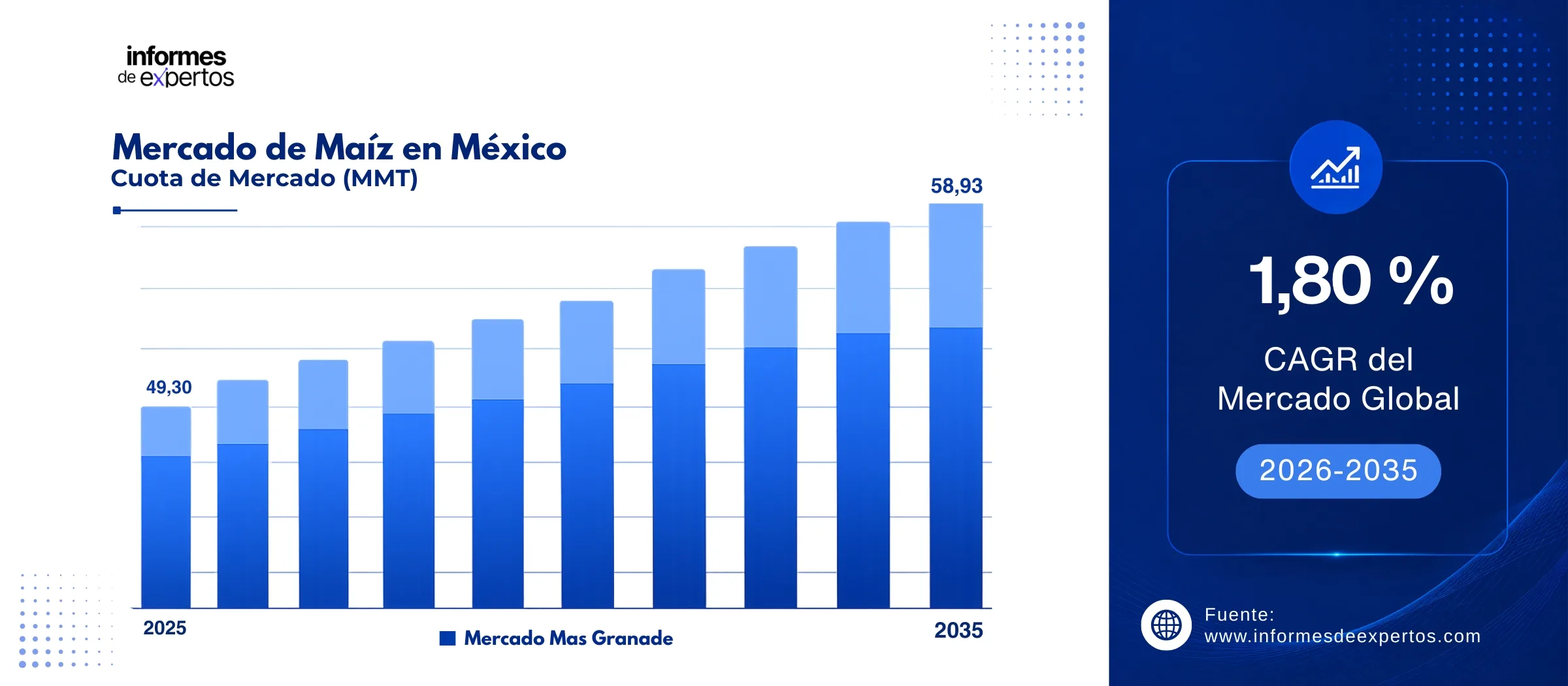

El Mercado de Maíz en México alcanzó un valor de aproximadamente 49,30 MMT en 2025 y se proyecta que se expanda a una CAGR de alrededor de 1,80 % hasta 2035. Con el fortalecimiento de la soberanía alimentaria, el auge de la industria avícola, la creciente demanda de maíz no transgénico y la expansión de la producción agroecológica, se espera que el mercado alcance 58,93 MMT en 2035.

Principales Perspectivas del Mercado

- El Bajío dominó el mercado en 2025 junto con la Costa del Pacífico (liderada por Sinaloa), y se proyecta que esta zona crezca a una CAGR de aproximadamente 2,1 % durante el período de pronóstico, impulsada por la recuperación de los niveles de embalses y los precios de garantía federales.

- Por Producto, se proyecta que el segmento Orgánico registre una CAGR de alrededor del 3,4 % durante el período de pronóstico, superando al convencional, debido al Plan Nacional de Maíz Nativo y la creciente demanda de maíz blanco no transgénico.

- Por Aplicación, se espera que el segmento Alimentación Animal registre una CAGR de aproximadamente 2,0 % durante el período de pronóstico debido a la expansión de las industrias avícola, porcina y ganadera, que actualmente consumen más del 50 % del maíz disponible en alimentación animal y cuya producción sigue creciendo.

Tamaño del Mercado y Pronóstico:

- Tamaño del Mercado en 2025: 49,30 MMT

- Tamaño del Mercado Proyectado en 2035: 58,93 MMT

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 1,80 %

Informe de muestra gratuito con índice: Descargar PDF

El mercado de maíz en México es la columna vertebral de la agricultura nacional y el eje de la identidad alimentaria del país. Según datos de SIAP y SADER, el consumo total alcanzó cerca de 49,30 MMT en 2025, pese a que la producción interna rondó los 23-26 MMT, lo que evidencia la elevada dependencia de importaciones. Un impulsor clave es el Programa Cosechando Soberanía, lanzado por la administración de la presidenta Claudia Sheinbaum en 2025, que ofrece precios de garantía y créditos preferenciales a productores de maíz blanco en Sinaloa, Jalisco, Guanajuato y Michoacán.

La política pública está elevando la demanda de maíz nacional al garantizar compras por parte de Gruma, Minsa y molineros locales a precios superiores a los internacionales. En noviembre de 2025, el gobierno federal anunció el Plan Nacional de Maíz Nativo, que busca beneficiar a 677.005 familias productoras en Oaxaca, Chiapas, Guerrero, Yucatán, Campeche, Quintana Roo y Tabasco, con el objetivo de incrementar los rendimientos por hectárea en un 20 %. Esta política, sumada a la recuperación de embalses en Sinaloa y al crecimiento sostenido del Mercado Avícola en México, está fortaleciendo la demanda estructural del Mercado Global de Maíz en todos sus segmentos de aplicación.

Informe de muestra gratuito con índice: Descargar PDF

Principales Impulsores y Tendencias

El Mercado de Maíz en México está siendo transformado por una combinación de políticas públicas orientadas a la soberanía alimentaria, el fortalecimiento de la producción de maíz nativo no transgénico, la expansión del sector pecuario y la creciente integración de prácticas agroecológicas. A continuación se presentan las tendencias más relevantes para el crecimiento del Mercado de Maíz en México.

Noviembre 2025 - Impulso a la Soberanía Alimentaria y Maíz Nativo

La política del gobierno federal prioriza la autosuficiencia en maíz blanco. En noviembre de 2025, la SADER formalizó el Plan Nacional de Maíz Nativo para beneficiar a 677.005 familias productoras, buscando aumentar los rendimientos en 20 % por hectárea y preservar la biodiversidad del grano. Esta iniciativa, complementada con el programa Cosechando Soberanía, está impulsando la demanda de maíz mexicano en tortillerías, molineros y marcas nacionales.

Octubre 2025 - Precios de Garantía y Subsidios Directos

Tras bloqueos carreteros de productores, el gobierno acordó un subsidio de 950 pesos por tonelada de maíz blanco para Guanajuato, Jalisco y Michoacán. La SADER entregó 1.100 millones de pesos a productores de maíz blanco, y los productores de maíz amarillo en Chihuahua y Tamaulipas recibieron apoyos de 750 pesos por tonelada. Estos incentivos están reactivando la siembra nacional y reduciendo la dependencia de importaciones.

Enero 2026 - Recuperación de la Producción Post-Sequía

El USDA pronostica que la producción de maíz de México para el año comercial 2025-2026 se incrementará un 12 % hasta 26,0 MMT, apoyada por mayores precipitaciones en el ciclo primavera-verano y la recuperación parcial de embalses en Sinaloa. El área sembrada aumentará 4 % hasta 6,8 millones de hectáreas, tras dos años marcados por sequía histórica. Esta recuperación fortalece el mercado de maíz en México y reduce presión sobre importaciones de maíz blanco.

Marzo 2026 - Oportunidades en Etanol y Biocombustibles

México avanza en la modernización de la NOM-016 y la implementación de leyes secundarias en biocombustibles, lo que podría impulsar la demanda de maíz para producción de etanol. El U.S. Grains Council trabaja con Pemex, SADER y el Instituto Mexicano del Petróleo en estándares de mezcla y evaluaciones de ciclo de vida, abriendo una nueva aplicación industrial con potencial de crecimiento significativo para los próximos años.

Desarrollos Recientes

En noviembre de 2025 - Lanzamiento del Plan Nacional de Maíz Nativo

La presidenta Claudia Sheinbaum presentó oficialmente el Plan Nacional de Maíz Nativo, que comenzará su operación en 2026 en las regiones sur y sureste de México. El programa asistirá a 677.005 familias productoras que trabajan 886.687 hectáreas en 437 municipios de Oaxaca, Chiapas, Guerrero, Yucatán, Campeche, Quintana Roo y Tabasco. La iniciativa busca incrementar los rendimientos de maíz nativo en un 20 % por hectárea y fortalecer la producción agroecológica mediante acceso colectivo a maquinaria y asesoría técnica en comunidades de hasta 100 agricultores.

En febrero de 2026 - Gruma amplía su programa de apoyo a productores

Grupo Gruma reportó avances en su programa de acompañamiento a pequeños y medianos productores de maíz blanco, alineado con la iniciativa federal Cosechando Soberanía. Para finales de 2025, el programa impactó directamente a 858 productores en Campeche, Yucatán, Quintana Roo, Chiapas, Veracruz, Morelos, Oaxaca, Tlaxcala e Hidalgo, con 1.696 horas de capacitación especializada. Gruma busca convertir a estos productores en proveedores locales de Maseca, consolidando un modelo de abasto nacional con rendimientos proyectados de hasta 7 toneladas por hectárea en la región sur.

En noviembre de 2025 - Grupo Bachoco asegura 700.000 toneladas anuales de grano mexicano

Grupo Bachoco, el mayor productor avícola de México, anunció que comprará más de 700.000 toneladas anuales de granos de origen nacional procedentes de Sinaloa, Tamaulipas, Chihuahua y la región de El Bajío para su cadena productiva. La compañía cerró un acuerdo con productores agrícolas de Celaya, Guanajuato, para incorporar Mercado de Maíz en Argentina y sorgo locales a sus plantas de alimento balanceado, fortaleciendo la articulación entre productores primarios e industria avícola en un contexto de elevada dependencia de importaciones de maíz amarillo.

En marzo de 2026 - SADER establece plan de comercialización para Sinaloa

La SADER y el gobierno de Sinaloa acordaron las bases de la estrategia de comercialización del maíz del ciclo 2025-2026, con el fin de dar certidumbre a los productores ante la caída de precios internacionales. Se pactó la compra inicial de 1,1 millones de toneladas con apoyo directo de 950 pesos por tonelada, créditos preferenciales y seguros de cosecha. La cosecha estimada en Sinaloa asciende a 4 millones de toneladas, con participación de Gruma, Grupo Minsa y CANAMI como principales compradores.

En febrero de 2026 - Grupo Bachoco refuerza su plataforma en Yucatán

Grupo Bachoco consolidó su expansión en Yucatán como parte de su estrategia nacional de energía limpia y sostenibilidad. Según su reporte de sostenibilidad 2024, la empresa instaló paneles solares en 300 instalaciones distribuidas en 19 estados, con una capacidad de generación aproximada de 98.000 MWh anuales y una reducción estimada de 42.000 toneladas de CO2. Entre 2022 y 2024, la generación solar pasó de 2.397 MWh a 4.234 MWh, reforzando la competitividad de sus plantas procesadoras de maíz y granos.

Informe de muestra gratuito con índice: Descargar PDF

Segmentación del Mercado de Maíz en México

El informe de Informes de Expertos titulado "Mercado de Maíz en México Informe y Pronóstico 2026-2035" ofrece un análisis detallado del mercado con base en los siguientes segmentos:

Mercado por Producto:

- Orgánico

- Convencional

Información clave: El segmento convencional dominó el mercado en 2025, representando la mayor parte del volumen debido a la escala de producción en Sinaloa, Jalisco y Guanajuato, y a la demanda de maíz amarillo para alimentación animal. Sin embargo, el segmento orgánico registra el mayor dinamismo, impulsado por el Plan Nacional de Maíz Nativo, la preferencia cultural por variedades criollas y la prohibición constitucional a la siembra de maíz transgénico en México. Empresas como Gruma han lanzado programas específicos de certificación de proveedores no transgénicos, y las exportaciones de Mercado de Frutas y Verduras Orgánicas en México hacia mercados nicho en Estados Unidos y Europa refuerzan el crecimiento del subsegmento.

Mercado por Aplicación:

- Alimentos y Bebidas

- Alimentación Animal

- Producción de Etanol

- Otros

Información clave: La alimentación animal representa la mayor participación del mercado en volumen. Según el USDA, México requirió cerca de 28,0 MMT de maíz para la industria de alimentación balanceada en 2024-2025, con la producción avícola, porcina y ganadera como principales consumidores. Grupo Bachoco, Pilgrim's Pride México y SuKarne concentran buena parte de la demanda. El segmento Alimentos y Bebidas sigue siendo estratégico por el peso cultural de la tortilla, y la industria de harina nixtamalizada (liderada por Gruma y Minsa) abastece a más de 130.000 tortillerías en todo el país.

Mercado por Región:

- Baja California

- Norte de México

- El Bajío

- Centro de México

- Costa del Pacífico

- Península de Yucatán

Información clave: La Costa del Pacífico, liderada por Sinaloa, es la mayor zona productora de maíz blanco, aportando históricamente cerca del 70 % del ciclo otoño-invierno. El Bajío (Guanajuato, Jalisco, Michoacán) es el segundo polo productor y protagonista de los acuerdos de precios de garantía con el gobierno federal. La Península de Yucatán emerge como área estratégica para el maíz nativo, con apoyo del nuevo Plan Nacional, mientras que Gruma y Grupo Bachoco han anunciado inversiones relevantes en la región.

Desglose del mercado por región:

- Baja California

- Norte de México

- El Bajío

- Centro de México

- Costa del Pacífico

- Península de Yucatán

Información clave: El mercado mexicano del maíz está altamente concentrado geográficamente. Sinaloa, en la Costa del Pacífico, concentra la mayor producción irrigada de maíz blanco y recibe inversiones federales prioritarias en infraestructura hídrica. El Bajío combina producción de maíz blanco y amarillo con una densa red agroindustrial, incluyendo plantas de Gruma, Cargill y Bachoco. La Península de Yucatán atrae inversiones recientes como la planta de Mission Foods de Gruma en Hunucmá con 89 millones de dólares, mientras Baja California y el Norte de México abastecen mercados regionales de alimentación animal. El Centro de México concentra plantas procesadoras y la mayor demanda para consumo humano.

Participación del Mercado de Maíz en México

Análisis por Producto

El segmento convencional representa aproximadamente el 92-94 % del volumen del mercado en 2025, dominado por maíz amarillo importado (principalmente de Estados Unidos) destinado a alimentación animal y maíz blanco nacional para consumo humano. Este segmento es adoptado por grandes molineros como Gruma, Minsa y Cargill. En marzo de 2026, la SADER estableció compras anticipadas de 1,1 MMT de maíz convencional de Sinaloa con apoyo directo de 950 pesos por tonelada, reafirmando su liderazgo. El segmento orgánico, aunque minoritario, avanza con el Mercado de Agricultura en Colombia del Plan Nacional de Maíz Nativo de noviembre de 2025, que busca preservar más de 60 variedades criollas.

Análisis por Aplicación

La alimentación animal concentra más del 55 % del consumo nacional, con aproximadamente 28,0 MMT requeridos por la industria de alimentos balanceados según el USDA. Su dominio se explica por la creciente producción avícola, porcina y ganadera; Grupo Bachoco anunció en noviembre de 2025 la compra de 700.000 toneladas anuales de grano mexicano para su cadena productiva, evidenciando el peso del sector. El segmento de Alimentos y Bebidas es el segundo más relevante y el más importante culturalmente, sosteniendo la industria de tortillas, botanas y harinas nixtamalizadas, donde Gruma (Maseca) controla entre 50 % y 90 % de las ventas en varias regiones según la extinta COFECE.

Informe de muestra gratuito con índice: Descargar PDF

Análisis Regional

Costa del Pacífico

La Costa del Pacífico, y particularmente Sinaloa, es la región dominante en producción de maíz blanco, aportando cerca del 70 % del ciclo otoño-invierno nacional. En 2025, pese a niveles récord de sequía que redujeron 34% la producción a 2,2 MMT, la recuperación de embalses en 2025-2026 permitirá un rebote significativo. La industria avícola y ganadera de Sonora también impulsa la demanda regional. Inversiones federales a través del Programa Cosechando Soberanía, precios de garantía de 6.050 pesos por tonelada y compras anticipadas de CANAMI fortalecen la producción, mientras Gruma, Minsa y Cargill mantienen terminales y plantas procesadoras en Mazatlán, Topolobampo y Culiacán.

El Bajío

El Bajío (Guanajuato, Jalisco, Michoacán) es el segundo polo productor de maíz y un hub agroindustrial estratégico. La región combina producción irrigada de maíz blanco y amarillo con elevada productividad. En octubre de 2025, los productores del Bajío cerraron un acuerdo con el gobierno federal por un subsidio de 950 pesos por tonelada tras bloqueos carreteros, asegurando el flujo de la cosecha hacia molineros y plantas de alimentación animal. Grupo Bachoco firmó acuerdos con productores de Celaya, Guanajuato, para incorporar grano local, y Cargill mantiene operaciones de acopio y procesamiento. La región también concentra demanda industrial para botanas, cerveza y almidones.

Panorama Competitivo

El mercado mexicano de maíz presenta una estructura fuertemente concentrada, especialmente en los segmentos de harina nixtamalizada y comercialización de grano. La extinta COFECE concluyó en octubre de 2024 que no existen condiciones competitivas en el mercado de harina para tortillerías, dominado por Gruma con una participación estimada de entre 50 % y 90 % en ocho regiones del país.

En paralelo, el comercio internacional de maíz está concentrado en gigantes como Archer Daniels Midland, Bartlett y Cargill, que en conjunto importaron 9,7 millones de toneladas a octubre de 2025. En el segmento agroalimentario compiten Gruma, Minsa, Bimbo, Cargill de México y Bunge México, cada una con estrategias diferenciadas en integración vertical, sostenibilidad y desarrollo de producto. A continuación se presentan los perfiles de los cuatro principales competidores.

Gruma, S.A.B. de C.V.

Fundada en 1949 y con sede en San Pedro Garza García, Nuevo León, Gruma es la mayor productora mundial de harina de maíz y tortillas, propietaria de las marcas Maseca y Mission. Opera plantas en México, Estados Unidos, Europa, Centroamérica y Asia, y en 2024 invirtió 89 millones de dólares en Hunucmá, Yucatán, para una nueva planta de 56.000 toneladas anuales. Su programa de apoyo a productores de maíz blanco abarca nueve estados.

Grupo Minsa, S.A.B. de C.V.

Fundada en 1949 en la Ciudad de México, Grupo Minsa es el segundo mayor productor de harina de maíz nixtamalizada en México. Sus fortalezas incluyen innovación en productos orgánicos y no transgénicos y una amplia red de distribución a tortillerías. La compañía, encabezada por Altagracia Gómez Sierra, opera siete plantas en México y Estados Unidos. En 2025 participó activamente en los acuerdos federales de compra de maíz blanco en Sinaloa y El Bajío.

Cargill de México

Fundada en 1865 con sede global en Minnesota, Estados Unidos, Cargill de México opera desde 1971 en el país. Cuenta con terminal portuaria en Veracruz para la recepción de importaciones y comercializa aproximadamente el 7 % del maíz amarillo importado. Produce harina de maíz bajo la marca Optimasa y tiene presencia nacional en alimentación animal, aceites y almidones, abasteciendo a Bachoco, Campi, SuKarne y molineros de nixtamal.

Bunge México

Bunge, fundada en 1818 y con sede en San Luis, Missouri, opera en México como uno de los principales actores en comercialización, molienda y alimentación animal. Tras la fusión con Viterra anunciada en 2023 y consolidada en 2025, la empresa refuerza su red logística en el país. Se distingue por prácticas sostenibles de cultivo, certificaciones ambientales y alianzas con productores locales para asegurar materia prima de alta calidad.

Otros actores clave del mercado incluyen Grupo Bimbo, S.A.B. de C.V., Archer Daniels Midland (ADM), Bartlett Grain Company, Bachoco (SuKarne), Pilgrim's Pride México, Corn Products International y otros.

Conclusiones clave del informe del Mercado de Maíz en México

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos y de pronóstico de 2026 a 2035.

- Segmentación detallada por producto (orgánico, convencional), aplicación (alimentos y bebidas, alimentación animal, etanol, otros) y tendencias regionales.

- Análisis del panorama competitivo que perfila a Gruma, Grupo Minsa, Cargill de México, Bunge México y otros actores clave, así como sus estrategias e innovaciones.

- Evaluación de los impactos regulatorios, precios de garantía, Plan Nacional de Maíz Nativo y programa Cosechando Soberanía que dan forma a la industria.

- Información sobre el comportamiento del consumidor, la dependencia de importaciones, el crecimiento de la industria avícola y las tecnologías emergentes en biocombustibles.

- Recomendaciones estratégicas para las empresas basadas en la dinámica del mercado y las oportunidades de crecimiento en regiones como Sinaloa, El Bajío y la Península de Yucatán.

¿Por qué elegir Informes de Expertos?

- Con la confianza de clientes globales por ofrecer inteligencia de mercado y pronósticos precisos basados en datos verificados.

- Informes validados por la industria, elaborados por analistas experimentados y expertos locales del mercado mexicano agroalimentario.

- Información práctica que respalda la planificación estratégica, el marketing y el desarrollo de productos en el sector agrícola.

- Opciones de investigación personalizables para adaptarse a sus objetivos empresariales y decisiones de inversión en la cadena del maíz.

Llamado a la Acción

Descubra los últimos conocimientos sobre el Mercado de Maíz en México 2026 con nuestro informe integral. Manténgase a la vanguardia con datos valiosos sobre innovaciones de producto, demanda del consumidor y principales regiones de crecimiento. Ya sea que esté lanzando una nueva línea de harina nixtamalizada, ampliando operaciones de alimentación animal o invirtiendo en producción de maíz nativo, este informe le brinda la claridad que necesita. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el próspero sector del Maíz en México.

Alcance del Mercado

|

Características del Informe |

Detalles |

|

Año Base de la Estimación: |

2025 |

|

Datos Históricos: |

2019-2025 |

|

Datos de Pronóstico: |

2026-2035 |

|

Alcance del Informe: |

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

|

|

Desglose por Producto: |

|

|

Desglose por Aplicación: |

|

|

Desglose por Región: |

|

|

Dinámica del Mercado: |

|

|

Análisis de Datos Comerciales: |

|

| Empresas Cubrietas: |

|