Tamaño del Mercado de Distribución Alimentaria

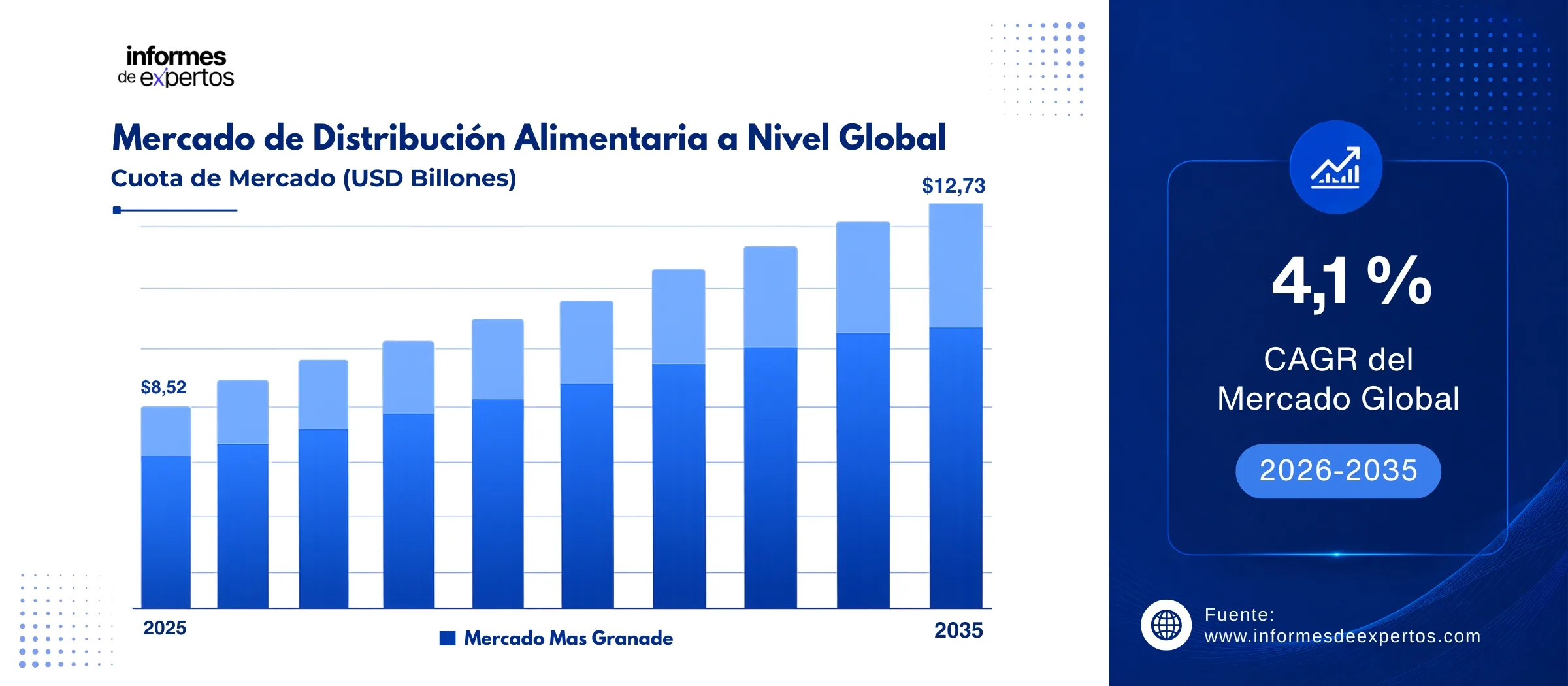

El Mercado Global de Distribución Alimentaria alcanzó un valor de USD 8,52 Billones en 2025 y se proyecta que se expanda a una CAGR de alrededor de 4,1 % hasta 2035. Con la creciente urbanización y el crecimiento poblacional, la expansión acelerada de los canales de venta en línea de alimentos, la demanda sostenida de productos frescos y saludables, y la modernización de los formatos de retail en mercados emergentes, se espera que el mercado alcance USD 12,73 Billones para 2035.

Principales Perspectivas del Mercado

- Asia-Pacífico dominó el mercado en 2025 y se proyecta que crezca a una CAGR de 5,2 % durante el período de pronóstico 2026 a 2035.

- Por Tipo de Producto, se proyecta que el segmento Cereales registre una CAGR de 4,3 % durante el período de pronóstico 2026 a 2035.

- Por Canal de Distribución, se espera que el segmento Supermercados e Hipermercados registre una CAGR de 3,8 % durante el período de pronóstico 2026 a 2035 debido a la continua expansión de cadenas globales como Walmart, ALDI y Carrefour en mercados emergentes, así como a la modernización de formatos existentes con tecnologías de autoservicio y experiencias de compra mejoradas.

Tamaño del Mercado y Pronóstico:

- Tamaño del mercado en 2025: USD 8,52 billones

- Tamaño del mercado proyectado en 2035: USD 12,73 billones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 4,1 %

Descargue un informe de muestra gratuito: Descargar PDF

El mercado global de distribución alimentaria, valorado en USD 8,52 billones en 2025, atraviesa una fase de transformación profunda impulsada por la convergencia de fuerzas demográficas, tecnológicas y de consumo. La urbanización acelerada, especialmente en Asia-Pacífico y América Latina, está generando una demanda creciente de formatos de retail organizados que ofrezcan comodidad, variedad y accesibilidad. Las plataformas de comercio electrónico de alimentos han experimentado un crecimiento exponencial, representando ya aproximadamente el 8,6 % de las ventas totales del mercado alimentario según datos de Statista para 2025, con proyecciones de aceleración continua.

En enero de 2026, ALDI anunció planes para abrir más de 180 tiendas nuevas en Estados Unidos durante el año, reflejando la demanda creciente de opciones de compra accesibles y asequibles. Paralelamente, Walmart reveló en abril de 2026 planes para remodelar más de 650 tiendas y abrir 20 nuevas ubicaciones, consolidando su posición como el mayor distribuidor de alimentos a nivel global. Estos movimientos corporativos ilustran cómo los principales actores del mercado están respondiendo a las cambiantes preferencias del consumidor mediante inversiones masivas en expansión física y modernización de la experiencia de compra, dinamizando el crecimiento sostenido del sector.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

El mercado global de distribución alimentaria está siendo remodelado por fuerzas convergentes que abarcan desde la digitalización de la experiencia de compra hasta la transformación de las preferencias del consumidor hacia opciones más saludables y sostenibles. A continuación se detallan las tendencias clave que están definiendo la trayectoria del mercado en 2025-2026.

Enero 2026 - Expansión Agresiva de Cadenas de Descuento a Nivel Global

Las cadenas de descuento están experimentando un crecimiento sin precedentes, impulsadas por la presión inflacionaria y la búsqueda de valor por parte de los consumidores. Modelos como ALDI, que operan con surtidos limitados de marcas propias en tiendas de formato reducido, están capturando cuota de mercado frente a los supermercados tradicionales. Las visitas a tiendas ALDI en Estados Unidos crecieron un 8 % interanual en 2025, superando significativamente el crecimiento del 0,5 % de Walmart y el 0,8 % de Kroger. Esta tendencia refleja un cambio estructural en los hábitos de compra, donde los consumidores priorizan el valor percibido y la eficiencia en la compra sobre la amplitud del surtido. En el Reino Unido, ALDI anunció inversiones de GBP 370 millones para 2026 como parte de su plan de alcanzar 1.500 tiendas en el país. El crecimiento del mercado de distribución alimentaria se ve directamente impulsado por estas expansiones. En enero de 2026, ALDI anunció su plan de abrir más de 180 tiendas en 31 estados de EE.UU., comprometiendo una inversión de USD 9.000 millones en el mercado estadounidense a través de 2028.

Noviembre 2025 - Digitalización e Inteligencia Artificial en el Retail Alimentario

La integración de tecnologías digitales avanzadas y la inteligencia artificial está transformando profundamente la distribución alimentaria. Desde la personalización de la experiencia de compra mediante análisis de datos de programas de fidelización hasta la implementación de estantes inteligentes y servicios de compras por voz, el retail alimentario está adoptando un modelo híbrido donde lo físico y lo digital convergen. Las plataformas de compra de alimentos en línea representaron aproximadamente el 59 % de los nuevos canales de ventas en 2025, y el canal de comercio electrónico de alimentos registra un crecimiento a una CAGR del 5,63 %. Walmart ha invertido en centros de cumplimiento automatizados con robots autónomos para acelerar las entregas, mientras que Carrefour se asoció con Google Cloud para migrar sus datos a la nube y habilitar precios dinámicos en tiempo real. En noviembre de 2025, la CMA CGM adquirió un 4 % de participación en Carrefour, señalando la convergencia entre la logística global y la distribución alimentaria como una tendencia emergente.

Enero 2026 - Auge de la Entrega Rápida y el Comercio con Drones

La demanda de entregas ultrarrápidas está reconfigurando la infraestructura logística de la distribución alimentaria. Los consumidores esperan cada vez más recibir sus pedidos de alimentos en cuestión de minutos u horas, no días, lo que ha generado inversiones masivas en tecnologías de cumplimiento de última milla. Los modelos de quick commerce que prometen entregas en 15 minutos o menos han proliferado en mercados urbanos de alta densidad en Europa y Asia. Simultáneamente, la entrega con drones está pasando de fase experimental a implementación comercial. Carrefour fijó como objetivo entregas express en menos de tres horas como parte de su estrategia 2026. En enero de 2026, Walmart y Wing anunciaron la expansión más grande del mundo en entregas con drones, agregando el servicio a 150 tiendas adicionales en cuatro ciudades principales de Estados Unidos, con planes de continuar la expansión en los próximos dos años.

Febrero 2026 - Salud, Bienestar y Alimentos Funcionales Transforman la Demanda

La creciente conciencia de los consumidores sobre la relación entre alimentación y salud está redefiniendo la composición de la oferta en la distribución alimentaria. Según datos de investigación de mercado, el 60% de los consumidores estadounidenses buscan activamente productos que apoyen la salud durante sus compras. El mercado global de alimentos funcionales alcanzó los USD 92.100 millones en 2023 con proyecciones de USD 106.900 millones para 2026. Esta tendencia se manifiesta en el crecimiento de productos con alto contenido en fibra, proteínas, probióticos y nutrientes específicos para el sistema inmunológico y la salud digestiva. Los supermercados están respondiendo ampliando sus secciones de productos orgánicos, funcionales y especializados. En febrero de 2026, el informe KLBD sobre tendencias alimentarias globales destacó la demanda creciente de legumbres, harinas especiales como la de avena y centeno, y snacks de alta proteína, señalando que el desarrollo de nuevos productos se orientará cada vez más hacia vegetales, granos y leguminosas.

Desarrollos Recientes

En Enero 2026 - ALDI Anuncia Apertura de 180 Tiendas en EE.UU.

ALDI anunció planes para abrir más de 180 tiendas en Estados Unidos durante 2026, como parte de su 50 aniversario en el país. La cadena de descuento alemana planea alcanzar 2.800 tiendas para finales de 2026 y 3.200 para 2028. ALDI entrará por primera vez en Maine y Colorado, y continuará su expansión en el sureste mediante la conversión de aproximadamente 80 ubicaciones de Southeastern Grocers al formato ALDI. La empresa también planea abrir tres nuevos centros de distribución y rediseñar su plataforma digital para mejorar la experiencia de compra en línea.

En Abril 2026 - Walmart Remodelará 650 Tiendas en EE.UU.

Walmart anunció planes para remodelar más de 650 tiendas en todo Estados Unidos y abrir aproximadamente 20 nuevas ubicaciones en 2026 y principios de 2027. Las remodelaciones incluyen mejoras en la selección de panadería, delicatessen y barras calientes, opciones de entrega de farmacia, iluminación mejorada y áreas actualizadas para el cumplimiento de pedidos de supermercado en línea. La inversión forma parte del compromiso asumido en 2024 de abrir o convertir más de 150 nuevas ubicaciones durante un período de cinco años, creando empleos y fortaleciendo las economías locales.

En Febrero 2026 - Tesco Adquiere Tiendas Amazon Fresh en Londres

Tesco anunció la adquisición de cinco antiguas tiendas Amazon Fresh en Londres, ubicadas en Kensington High Street, Hounslow, Moorgate, Aldgate East y Wembley, como parte de su estrategia de expansión para 2026. Las tiendas se reabrirán como Tesco Express antes del verano. El supermercado abrió 60 nuevas tiendas Express en 2025 y está en camino de entregar más de 70 nuevas tiendas Express antes de marzo de 2027. La adquisición aprovecha la retirada de Amazon del retail físico de conveniencia en el Reino Unido.

En Enero 2026 - Carrefour Entra al Mercado de Etiopía

El grupo Carrefour anunció su entrada en Etiopía mediante un acuerdo de franquicia con el conglomerado local Midroc Investment Group. El plan incluye la reconversión de 13 tiendas existentes a la marca Carrefour durante la primera mitad de 2026 y la apertura de 17 tiendas adicionales para 2028. Esta expansión representa otro hito en la estrategia de franquicia internacional de Carrefour, que ya superó las 3.000 tiendas franquiciadas en octubre de 2025. La entrada se espera que beneficie a los consumidores etíopes con precios más bajos y mayor variedad de productos.

En Febrero 2026 - Carrefour Presenta Plan Estratégico 2030 con IA

Carrefour presentó su plan estratégico Carrefour 2030, apostando fuertemente por la inteligencia artificial, los estantes inteligentes y la integración con plataformas como ChatGPT para las compras de supermercado. El grupo, que generó EUR 91.500 millones en ingresos en 2025, se convirtió en el primer distribuidor alimentario europeo en unirse al Universal Commerce Protocol de Google. El plan establece objetivos de margen operativo recurrente del 3,5% para 2030 y EUR 5.000 millones en flujo de caja libre acumulado entre 2026 y 2028.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Distribución Alimentaria a Nivel Global

El informe de Informes de Expertos titulado "Informe y previsiones sobre el Mercado global de la Distribución Alimentaria 2026-2035" ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Mercado por Tipo de Producto:

- Cereales

- Frutas y Verduras

- Carne y Marisco

- Productos Lácteos

- Pan

- Otros

Información clave: El segmento de cereales constituye una de las categorías más significativas dentro de la distribución alimentaria, impulsado por su condición de alimento básico en prácticamente todas las culturas del mundo. Los cereales representan la principal fuente de calorías para miles de millones de personas, y su distribución a través de canales organizados ha crecido de forma sostenida. El segmento de frutas y verduras ha experimentado un auge particular, vinculado a la tendencia de alimentación saludable y la demanda de productos frescos. Cadenas como Walmart y Carrefour están invirtiendo en mejorar sus secciones de productos frescos como diferenciador competitivo clave, con Carrefour apuntando a que el 20 % de las ventas de productos frescos provenga de soluciones listas para comer en Francia para 2030.

Mercado por Canal de Distribución:

- Supermercados e Hipermercados

- Tiendas de Conveniencia

- En Línea

- Otros

Información clave: Los supermercados e hipermercados dominan el mercado de distribución alimentaria, representando la mayor proporción de las ventas gracias a su amplio surtido de productos, precios competitivos y conveniencia para el consumidor. El canal en línea es el segmento de mayor crecimiento, expandiéndose a una CAGR del 5,63 % a medida que los consumidores adoptan el pedido móvil y la entrega a domicilio. Las tiendas de conveniencia están ganando relevancia estratégica, particularmente en zonas urbanas densas, con Tesco liderando esta tendencia al abrir 60 tiendas Express en 2025 y planificar más de 70 adicionales para 2027.

Desglose del mercado por región:

- América del Norte

- Europa

- Asia-Pacífico

- América Latina

- Medio Oriente y África

Información clave: Asia-Pacífico domina el mercado global de distribución alimentaria, capturando aproximadamente el 42 % de los ingresos globales, impulsado por la urbanización acelerada, el crecimiento de los ingresos disponibles y los cambios en los estilos de vida de los consumidores. China genera los mayores ingresos del mundo en el mercado alimentario, con más de USD 2 billones en 2025. Los formatos de retail organizados como supermercados, hipermercados y tiendas de conveniencia están expandiéndose rápidamente en los principales centros urbanos de India, China y ASEAN. América del Norte mantiene una posición sólida, con Estados Unidos como el mercado líder donde Walmart controla aproximadamente el 21 % de la cuota de mercado de alimentos. Europa muestra un crecimiento estable, sostenido por el alto gasto per cápita en alimentos y la competencia intensa entre cadenas como Carrefour, Tesco, Schwarz Group (Lidl) y ALDI.

Participación del Mercado de Distribución Alimentaria a Nivel Global

Por Tipo de Producto, los cereales y los productos de panadería dominan la distribución alimentaria global, representando conjuntamente una porción sustancial de las ventas del sector. Los cereales son alimentos básicos universales con demanda constante, mientras que los productos de panadería se benefician de la comodidad y la creciente diversificación de opciones artesanales y especializadas. El segmento de frutas y verduras está experimentando un crecimiento acelerado, impulsado por la tendencia global hacia la alimentación saludable. Los supermercados están destinando mayor espacio en tienda a productos frescos y orgánicos para diferenciarse y captar consumidores conscientes de la salud. En abril de 2026, Walmart anunció mejoras específicas en sus secciones de productos frescos como parte de la remodelación de más de 650 tiendas en Estados Unidos.

Por Canal de Distribución, los supermercados e hipermercados dominan ampliamente con la mayor participación de mercado. Su dominio se fundamenta en la capacidad de ofrecer precios competitivos mediante economías de escala, un surtido amplio que abarca todas las categorías alimentarias y una experiencia de compra integral. Cadenas como Walmart, Costco y Carrefour lideran este segmento. Las cinco principales cadenas minoristas controlan aproximadamente el 61% de la cuota de mercado global. El canal en línea, aunque representa actualmente una porción menor, es el segmento de más rápido crecimiento con una CAGR del 5,63 %, a medida que consumidores de todas las demografías adoptan el pedido móvil, la entrega a domicilio y servicios de click-and-collect. Amazon ha consolidado su presencia en este canal con Whole Foods y sus servicios de entrega de alimentos.

Descargue un informe de muestra gratuito: Descargar PDF

Regional Analysis

Asia-Pacífico lidera el mercado global de distribución alimentaria con aproximadamente el 42 % de los ingresos. China genera más de USD 2 billones en ingresos alimentarios anuales, posicionándose como el mayor mercado individual del mundo. India representa una oportunidad de crecimiento excepcional, con 66.225 supermercados registrados a principios de 2025, un incremento del 3,88 % respecto al año anterior. La expansión de la infraestructura de retail organizado en los principales centros urbanos, combinada con el aumento de los ingresos de la clase media y la penetración creciente del comercio electrónico, sustentan el liderazgo de la región. Japón y Australia aportan mercados maduros con alta sofisticación del consumidor y demanda de productos premium.

América del Norte constituye el segundo mercado más grande, con Estados Unidos como pilar fundamental donde Walmart lidera con el 21 % de la cuota de mercado de alimentos, seguido de Kroger, Costco y Albertsons. En enero de 2026, ALDI anunció planes para abrir más de 180 tiendas en 31 estados, con una inversión comprometida de USD 9.000 millones para su expansión hasta 2028. Costco planea abrir 35 nuevas tiendas durante 2026 tras inaugurar 27 en 2025. Las ventas comparables de Costco registraron un crecimiento del 6,4 % en el primer trimestre del año fiscal 2026, con un crecimiento del 20,5 % en las ventas habilitadas digitalmente. La competencia intensa entre formatos de descuento, clubes de membresía y supermercados tradicionales impulsa la innovación y la inversión continua en la experiencia del cliente.

Panorama Competitivo

El mercado global de distribución alimentaria se caracteriza por una estructura competitiva fragmentada pero con alta concentración en la cúspide. Las cinco principales cadenas minoristas controlan aproximadamente el 61 % de la cuota de mercado global, mientras que los comercios regionales e independientes aportan el 28 % de la presencia en mercados locales. La competencia se articula en torno a la competitividad de precios, la calidad de los productos frescos, la conveniencia de la experiencia de compra y la innovación digital.

Las prioridades estratégicas de los principales competidores convergen en la expansión de tiendas físicas, la transformación digital, el desarrollo de marcas propias y la optimización de las cadenas de suministro. La rivalidad entre modelos de descuento como ALDI y formatos tradicionales como Kroger y Tesco está redefiniendo las expectativas de precio del consumidor. Paralelamente, la entrada de actores tecnológicos como Amazon ha acelerado la digitalización del sector, forzando a los distribuidores tradicionales a invertir significativamente en capacidades de comercio electrónico y cumplimiento de última milla.

Walmart Inc.

Fundada en 1962 con sede en Bentonville, Arkansas, Estados Unidos, Walmart es el mayor distribuidor de alimentos del mundo con aproximadamente el 21 % de la cuota del mercado alimentario estadounidense. Opera más de 10.500 tiendas en 19 países bajo múltiples marcas. En 2026, la empresa planea remodelar más de 650 tiendas y abrir 20 nuevas ubicaciones, mientras expande sus servicios de entrega con drones a 150 tiendas adicionales. Su fortaleza radica en la escala operativa, los precios bajos diarios y la integración omnicanal.

ALDI, Inc.

Fundada en 1946 con sede en Essen, Alemania (operaciones en EE.UU. desde Batavia, Illinois), ALDI es la tercera mayor cadena de supermercados de Estados Unidos por número de tiendas, con aproximadamente 2.600 ubicaciones. Su modelo de descuento basado en surtido limitado de marcas propias en tiendas de formato reducido ha conquistado consumidores en busca de valor. En 2026, planea abrir más de 180 tiendas y alcanzar 2.800 ubicaciones en EE.UU. Ha comprometido USD 9.000 millones de inversión hasta 2028.

Carrefour Group

Fundada en 1959 con sede en Massy, Francia, Carrefour es uno de los mayores distribuidores alimentarios del mundo con más de 15.500 tiendas en más de 40 países y ventas de EUR 91.500 millones en 2025. Lidera en Francia, España y Brasil. Su plan estratégico Carrefour 2030, presentado en febrero de 2026, apuesta por la IA, los estantes inteligentes, la integración con ChatGPT y el Universal Commerce Protocol de Google. Mantiene presencia global a través de operaciones directas y una red de más de 3.000 tiendas franquiciadas.

Tesco Plc

Fundada en 1919 con sede en Welwyn Garden City, Reino Unido, Tesco es el mayor distribuidor de alimentos del Reino Unido. Opera más de 2.000 tiendas y reportó ventas de GBP 33.050 millones en el primer semestre de 2025/26, con un crecimiento de ventas comparables del 2,9 % y una cuota de mercado en su nivel más alto en una década. En febrero de 2026, adquirió cinco antiguas tiendas Amazon Fresh en Londres y planea abrir más de 70 nuevas tiendas Express y dos supermercados grandes en Escocia.

Otros actores clave del mercado son 7-ELEVEN, Inc., Amazon.com Inc., Kroger Company, Costco Wholesale Corporation, Target Corporation, Schwarz Unternehmenskommunikation GmbH & Co. KG y otros.

Conclusiones clave del informe del Mercado Global de Distribución Alimentaria

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos y de pronóstico de 2026 a 2035.

- Segmentación detallada por tipo de producto, canal de distribución y tendencias regionales en cinco continentes.

- Análisis del panorama competitivo que perfila a los principales actores globales y su cuota de mercado, estrategias de expansión e innovaciones tecnológicas.

- Evaluación de los impactos de la digitalización, la inteligencia artificial y las regulaciones de etiquetado que dan forma a la industria.

- Información sobre tendencias de consumo, adopción de alimentos funcionales y saludables, y la transformación del comercio electrónico alimentario.

- Recomendaciones estratégicas para empresas basadas en la dinámica del mercado y las oportunidades de crecimiento regional.

¿Por qué elegir Informes de Expertos?

- Reconocidos por clientes globales como fuente confiable de inteligencia de mercado precisa y pronósticos fundamentados en datos rigurosos

- Informes validados por la industria, elaborados por analistas especializados con profundo conocimiento de los mercados locales y globales.

- Perspectivas prácticas y accionables que impulsan la planificación estratégica, las decisiones de marketing y la innovación de productos.

- Opciones de investigación personalizables, diseñadas para adaptarse a sus metas empresariales específicas y orientar sus decisiones de inversión.

Llamado a la Acción

Acceda a los conocimientos más actualizados sobre el Mercado Global de Distribución Alimentaria 2026 con nuestro informe integral. Manténgase un paso adelante con datos valiosos sobre la expansión de cadenas globales, la transformación digital del retail alimentario y las principales regiones de crecimiento. Ya sea que esté planificando la entrada a un nuevo mercado, evaluando oportunidades de inversión o fortaleciendo su estrategia competitiva, este informe le proporciona la claridad necesaria para tomar decisiones informadas. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el próspero sector de la distribución alimentaria.

Alcance del Mercado:

|

Características del Informe |

Detalles |

|

Año Base de la Estimación: |

2025 |

|

Datos Históricos: |

2019-2025 |

|

Datos de Pronóstico: |

2026-2035 |

|

Alcance del Informe: |

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

|

|

Desglose por |

|

|

Desglose por |

|

|

Desglose por Region: |

|

|

Dinámica del Mercado: |

|

|

Panorama Competitivo: |

|

|

Empresas Cubrietas: |

|