Tamaño del Mercado de Comestibles en Línea

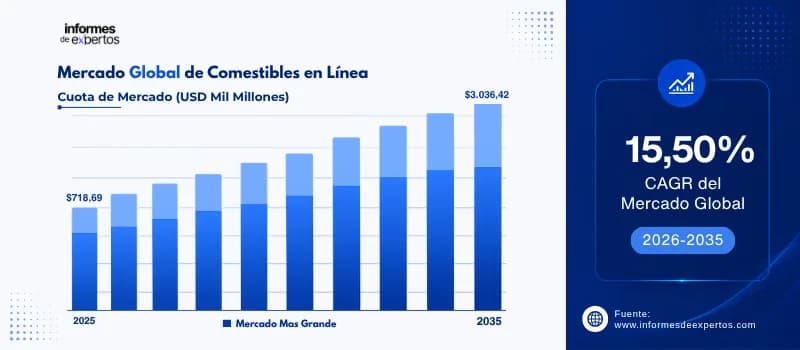

El mercado de comestibles en línea alcanzó un valor de USD 718,69 mil millones en 2025 y se proyecta que se expanda a una CAGR de alrededor del 15,50 % durante el período 2026–2035, para alcanzar aproximadamente USD 3.036,42 mil millones en 2035. Este crecimiento está impulsado por la creciente penetración de teléfonos inteligentes e internet, la demanda de conveniencia impulsada por estilos de vida urbanos acelerados, la expansión de la infraestructura logística de última milla y la adopción generalizada de modelos de suscripción para compras recurrentes, factores que están transformando la forma en que los consumidores acceden y compran alimentos y productos diarios en la región.

Principales Perspectivas del Mercado

- Asia Pacífico dominó el mercado en 2025 y se proyecta que crezca a una CAGR de 13,5% durante el período de pronóstico de 2026 a 2035, impulsado por la amplia base poblacional, la rápida digitalización y el auge del comercio rápido en mercados como China e India.

- Por Tipo de Producto, se proyecta que el segmento de Alimentos Básicos y Esenciales de Cocina registre una CAGR de 13,2% durante el período de pronóstico de 2026 a 2035, dado que estos artículos representan necesidades de reabastecimiento frecuente y constituyen la mayor proporción del gasto en comestibles de los hogares.

- Por Plataforma, se espera que el segmento Basado en Aplicaciones registre una CAGR de 14,1% durante el período de pronóstico de 2026 a 2035 debido a la creciente preferencia de los consumidores por experiencias de compra personalizadas, notificaciones en tiempo real y la integración fluida de pagos móviles que ofrecen las aplicaciones dedicadas de supermercados en línea.

Tamaño del Mercado y Pronóstico:

- Tamaño del mercado en 2025: USD 718,69 mil millones

- Tamaño del mercado proyectado en 2035: USD 3.036,42 mil millones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 15,50%

Descargue un informe de muestra gratuito: Descargar PDF

El mercado de comestibles en línea ha experimentado una transformación significativa, consolidándose como un componente esencial del ecosistema minorista mundial. En 2025, el mercado se valoró en USD 670,8 miles de millones, impulsado fundamentalmente por la penetración masiva de teléfonos inteligentes, que superó el 78% a nivel global en 2023 según diversas fuentes de la industria. La creciente adopción de plataformas de comercio electrónico por parte de consumidores que buscan soluciones de compra más convenientes y eficientes ha redefinido los patrones tradicionales de adquisición de alimentos y productos del hogar.

Un factor determinante en la aceleración de este mercado es la expansión de la infraestructura logística de última milla y el auge del comercio rápido (q-commerce). En agosto de 2025, Amazon lanzó su servicio de entrega de comestibles frescos el mismo día en más de 1.000 ciudades de Estados Unidos, con planes de expansión a 2.300 ciudades antes de finalizar el año. Este tipo de iniciativas refleja la prioridad estratégica que los principales actores del mercado otorgan a la velocidad y la conveniencia, factores que están impulsando activamente el crecimiento del mercado de comestibles en línea a escala global.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

En octubre 2025 – Amazon Lanza Marca Propia de Comestibles

Amazon.com Inc. presentó Amazon Grocery, su nueva marca propia de alimentos que unifica las líneas Amazon Fresh y Happy Belly bajo un mismo portafolio. La marca incluye más de 1.000 productos alimenticios de alta calidad, abarcando categorías como productos frescos, lácteos, carnes, mariscos, alimentos básicos de despensa y snacks, con la mayoría de los artículos a precios inferiores a USD 5. Esta estrategia responde a la creciente sensibilidad al precio de los consumidores y busca competir directamente con las marcas propias de Walmart y Target. En 2024, Amazon reportó un incremento del 15% en las ventas de productos de marca propia respecto al año anterior.

En agosto 2025 – Amazon Expande Entrega de Perecederos en EE.UU.

Amazon anunció la expansión de su servicio de entrega el mismo día para comestibles perecederos a más de 1.000 ciudades de Estados Unidos, incluyendo Phoenix, Orlando y Kansas City. El servicio permite a los clientes combinar alimentos frescos como frutas, lácteos, carnes y mariscos con otros productos del hogar en un solo pedido con entrega el mismo día. Para miembros Prime, los envíos de pedidos superiores a USD 25 son gratuitos. La compañía proyectó alcanzar 2.300 ciudades cubiertas antes de finalizar 2025, intensificando así su competencia directa con Walmart en el segmento de comestibles digitales.

En mayo 2025 – Instacart Adquiere Proveedor de E-commerce Wynshop

Maplebear Inc. (Instacart) completó la adquisición de Wynshop, un proveedor de soluciones de comercio electrónico para supermercados y minoristas, incluyendo clientes como Wakefern y Pattison en Norteamérica y mercados internacionales. La operación refuerza la estrategia de Instacart de ampliar su oferta de soluciones empresariales, integrando las capacidades de Wynshop con Storefront Pro, su plataforma insignia que impulsa los sitios de marca blanca de aproximadamente 600 cadenas minoristas. La adquisición busca fortalecer las capacidades omnicanal de los socios minoristas de Instacart y expandir su ecosistema tecnológico.

En octubre 2025 – Tesco Alcanza Hito de Flota Eléctrica

Tesco Plc anunció la expansión de su flota de furgonetas eléctricas de entrega a domicilio en el Reino Unido a 1.000 vehículos, consolidándose como la mayor flota de reparto de comestibles eléctrica del país. La empresa se mantiene en camino de operar 1.250 furgonetas eléctricas para la primavera de 2026, como parte de su compromiso con la neutralidad de carbono. Este avance forma parte de la estrategia de sostenibilidad más amplia de Tesco, que incluye la expansión de centros de microcumplimiento automatizados para fortalecer sus operaciones de comestibles en línea, las cuales representan el 14% de sus ventas totales.

En octubre 2025 – Blibli Lanza Servicio BlibliFresh en Indonesia

La plataforma líder de comercio electrónico en Indonesia, Blibli, lanzó BlibliFresh, un nuevo servicio de comestibles en línea que prioriza la frescura, la rapidez de entrega y la confiabilidad. La plataforma aborda problemas comunes del consumidor como entregas tardías y baja calidad del producto, ofreciendo entregas en una hora y devoluciones simplificadas. Este lanzamiento subraya la creciente madurez del mercado de comestibles en línea en el sudeste asiático, donde la digitalización acelerada y la penetración de teléfonos inteligentes están impulsando la adopción de servicios de e-grocery entre una base de consumidores joven y tecnológicamente conectada.

Desarrollos Recientes

Expansión Masiva del Comercio Rápido y Entrega el Mismo Día

La entrega ultrarrápida se ha convertido en el diferenciador competitivo más relevante del sector. Empresas como Blinkit, Zepto y Swiggy Instamart en India operan redes de dark stores que procesan millones de pedidos diarios, mientras que en Norteamérica, Amazon y Walmart compiten agresivamente por reducir los tiempos de entrega a horas o incluso minutos. En agosto de 2025, Amazon desplegó su servicio de entrega de comestibles perecederos el mismo día en más de 1.000 ciudades de Estados Unidos, permitiendo a los clientes Prime recibir frutas, carnes, lácteos y otros productos frescos junto con artículos no alimentarios en un solo envío sin costo adicional para pedidos superiores a USD 25. Esta iniciativa provocó una caída superior al 2% en las acciones de Walmart, evidenciando la intensidad de la competencia. La densificación de las redes logísticas hiperlocales está redefiniendo las expectativas del consumidor y acelerando el crecimiento del mercado de comestibles en línea a nivel global.

Integración de Inteligencia Artificial en la Experiencia de Compra

La inteligencia artificial se está posicionando como un motor transformador de la industria, abarcando desde la personalización de la experiencia del consumidor hasta la gestión predictiva del inventario y la fijación dinámica de precios. Según una encuesta de EMARKETER y Amazon Ads realizada en julio de 2025, el 32,6% de los compradores estarían dispuestos a permitir que la IA reordene automáticamente artículos básicos cuando sus suministros se agoten, mientras que el 45,8% utilizaría un chatbot integrado en la aplicación para planificar comidas y completar su carrito de compras. Walmart implementó recomendaciones de compra impulsadas por IA generativa durante 2025, y casi la mitad de los consumidores (47,7%) espera que su nivel de comodidad con herramientas de IA para comestibles aumente en los próximos cinco años. Esta convergencia tecnológica está redefiniendo la interacción entre el consumidor y las plataformas de e-grocery.

Consolidación Mediante Adquisiciones y Alianzas Estratégicas

El panorama competitivo del sector se está reconfigurando a través de fusiones, adquisiciones y asociaciones estratégicas que buscan ampliar las capacidades tecnológicas y la cobertura geográfica de los actores clave. Las plataformas tecnológicas de comestibles están invirtiendo activamente en la consolidación de soluciones empresariales para minoristas. En mayo de 2025, Instacart (Maplebear Inc.) adquirió Wynshop, un proveedor de soluciones de e-commerce que atiende a más de una docena de cadenas de supermercados en Norteamérica y mercados internacionales, reforzando su plataforma Storefront Pro que impulsa los sitios web de marca blanca de aproximadamente 600 cadenas minoristas. Esta tendencia de consolidación refleja la maduración del sector, donde la escala tecnológica y las relaciones profundas con minoristas se han convertido en ventajas competitivas determinantes.

Auge de las Marcas Propias y Estrategias de Valor

En un contexto de sensibilidad creciente al precio por parte de los consumidores, las marcas propias de los principales minoristas en línea están ganando una tracción significativa. Los minoristas están utilizando sus marcas blancas no solo como herramientas de competencia en precios, sino como vehículos de diferenciación y fidelización. En octubre de 2025, Amazon lanzó Amazon Grocery, unificando sus marcas Amazon Fresh y Happy Belly en un portafolio cohesivo de más de 1.000 productos alimenticios, con la mayoría a precios inferiores a USD 5. La compañía reportó que las ventas de sus productos de marca propia crecieron un 15% en 2024 respecto al año anterior. Esta estrategia compite directamente con Great Value de Walmart y Favorite Day de Target, consolidando a las marcas propias como un pilar fundamental del e-grocery contemporáneo.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Comestibles en Línea

El informe de Informes de Expertos titulado "Informe y pronóstico del Mercado de Comestibles en Línea 2026-2035" ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Desglose del Mercado por Tipo de Producto:

- Alimentos Básicos y Productos Esenciales para Cocinar

Información clave: El segmento de alimentos básicos y esenciales de cocina lideró el mercado en 2025 con la mayor participación de ingresos, representando aproximadamente el 33% del valor total del mercado. Esto se atribuye al consumo regular y masivo de artículos como arroz, harina de trigo, aceites de cocina, condimentos y especias, que constituyen necesidades de reabastecimiento frecuente para los hogares a nivel mundial. La universalidad de estos productos y su naturaleza no perecedera facilitan su distribución a través de canales digitales, mientras que los modelos de suscripción han acelerado su penetración en línea. Paralelamente, el segmento de desayuno y lácteos emerge como la categoría de más rápido crecimiento durante el período de pronóstico, impulsado por el aumento del consumo de productos lácteos en economías emergentes como India, China y Japón.

Desglose del Mercado por Plataforma:

Información clave: El segmento basado en aplicaciones lidera el mercado por participación, impulsado por la conveniencia y las experiencias personalizadas que ofrece, especialmente para compras recurrentes. Las aplicaciones móviles permiten a los consumidores acceder a funcionalidades avanzadas como notificaciones push para ofertas personalizadas, listas de compras inteligentes, recomendaciones impulsadas por IA y pagos sin fricción. En 2025, más del 69% de los compradores de comestibles en línea realizaron transacciones semanales a través de dispositivos móviles. La inversión continua de los principales actores en interfaces de usuario optimizadas para móviles y la integración de pasarelas de pago seguras están consolidando a las aplicaciones como el canal preferido para la compra de comestibles digitales.

Desglose del Mercado por Tipo de Compra:

Información clave: Aunque las compras únicas continúan representando la mayor proporción del volumen de transacciones, los servicios basados en suscripción están experimentando una adopción acelerada y se perfilan como un catalizador clave del crecimiento del mercado. Las plataformas ofrecen beneficios como tarifas de envío reducidas o gratuitas, descuentos exclusivos y reposición automática de productos a cambio de una cuota recurrente, lo que efectivamente incrementa la frecuencia de compra y el valor de vida del cliente. Instacart reportó un valor bruto de transacciones de USD 33.500 millones en el año fiscal 2024, un aumento del 10% interanual atribuido significativamente al crecimiento de su membresía Instacart+.

Desglose del Mercado por Región:

Información clave: Asia Pacífico dominó el mercado de comestibles en línea en 2025 con una participación aproximada del 59,6%, impulsada por la vasta base poblacional de la región, la alta penetración de teléfonos inteligentes y la madurez de los ecosistemas de comercio electrónico en China e India. Las plataformas de comercio rápido como Blinkit, que procesó aproximadamente 1,75 millones de pedidos diarios a principios de 2025, y Zepto, con 1,45 a 1,55 millones de pedidos diarios, han transformado las expectativas del consumidor asiático respecto a la velocidad de entrega. América del Norte representó la segunda región más significativa, donde Walmart capturó el 31,6% de las ventas de comestibles digitales en EE.UU. y Amazon el 22,6%, según estimaciones de EMARKETER para 2025. Las inversiones masivas en infraestructura de entrega, la integración de IA y la expansión de los programas de lealtad continúan impulsando el crecimiento en ambas regiones.

Cuota del Mercado de Comestibles en Línea

Alimentos básicos lideran el mercado de comestibles en línea, impulsados por apps móviles y el crecimiento de las suscripciones en 2025

En cuanto a la segmentación por tipo de producto, los alimentos básicos y esenciales de cocina dominan con aproximadamente el 33% de la participación del mercado en 2025, seguidos por los productos frescos y la categoría de desayuno y lácteos. La posición dominante de los alimentos básicos se explica por su consumo universal y frecuente: artículos como arroz, aceites, azúcar y condimentos son adquiridos regularmente por la totalidad de los hogares, independientemente de su nivel socioeconómico o ubicación geográfica. La conveniencia de programar entregas recurrentes de estos productos a través de plataformas digitales ha catalizado su migración al canal en línea. Además, la naturaleza no perecedera de muchos de estos artículos reduce las barreras logísticas asociadas al transporte y almacenamiento.

Respecto a la segmentación por plataforma, las aplicaciones móviles representan el canal de mayor participación, superando a las plataformas web. La adopción de aplicaciones dedicadas se ha acelerado debido a las experiencias de compra personalizadas que ofrecen, incluyendo recomendaciones basadas en el historial de compras, listas inteligentes de artículos frecuentes y programas de lealtad integrados. En el segmento de tipo de compra, aunque las transacciones únicas dominan en volumen, los servicios de suscripción están creciendo a un ritmo acelerado, con plataformas como Amazon Prime, Instacart+ y Walmart+ ofreciendo incentivos de envío gratuito y descuentos exclusivos que incrementan la frecuencia de compra y la retención del cliente.

Las suscripciones lideran el tipo de compra en el mercado de comestibles en línea por conveniencia y recurrencia

La suscripción se ha consolidado como el tipo de compra dominante, impulsada por la búsqueda de comodidad, rapidez y continuidad en el abastecimiento de productos esenciales. Este modelo permite a los consumidores recibir artículos de uso frecuente de manera automática, reduciendo la fricción del proceso de compra. Para las plataformas, las suscripciones fortalecen la fidelización, mejoran la previsión de la demanda y optimizan la gestión de inventarios y rutas de entrega. Además, facilitan la personalización de ofertas, generan ingresos recurrentes y fortalecen relaciones a largo plazo con los clientes.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional del Mercado de Comestibles en Línea

Asia Pacífico impulsa el crecimiento del mercado global de comestibles en línea, seguido de América del Norte como segundo motor regional clave

Asia Pacífico se posicionó como la región dominante del mercado global de comestibles en línea en 2025, con una participación de mercado que superó el 59%. La región se beneficia de una base poblacional masiva, particularmente en China e India, donde la clase media en expansión y la digitalización acelerada están creando una demanda robusta de servicios de e-grocery. En India, el sector de comercio rápido experimentó un crecimiento explosivo, con empresas como Blinkit operando más de 1.000 dark stores y procesando aproximadamente 1,75 millones de pedidos diarios. Según Goldman Sachs, el comercio rápido representó el 45% del mercado de comestibles en línea de India de USD 11 mil millones en abril de 2024. Las iniciativas gubernamentales de digitalización de pagos, como la Interfaz de Pagos Unificados (UPI) de India, han facilitado aún más la adopción de transacciones en línea.

América del Norte se consolidó como la segunda región más significativa, impulsada por la alta penetración de internet, la adopción generalizada de tecnología y las estrategias omnicanal agresivas de los principales minoristas. En julio de 2025, el gasto en comestibles en línea en Estados Unidos superó los USD 10 mil millones, un incremento del 26% interanual, con 81 millones de hogares comprando comestibles en línea según datos de Brick Meets Click y Mercatus. Walmart lideró el mercado con una participación promedio superior al 24% de las ventas de e-grocery, respaldada por su ventaja estratégica de contar con tiendas ubicadas a menos de 10 millas del 90% de la población estadounidense. Amazon intensificó su competencia mediante la expansión de la entrega de perecederos el mismo día y el lanzamiento de su marca propia Amazon Grocery en octubre de 2025.

Panorama Competitivo

El mercado de comestibles en línea presenta un panorama competitivo dinámico y altamente fragmentado, caracterizado por la presencia de gigantes tecnológicos y minoristas tradicionales que compiten por capturar una mayor proporción del gasto digital en alimentos. La estructura del mercado refleja una intensificación de la competencia, con actores que invierten agresivamente en infraestructura logística, tecnología de inteligencia artificial, marcas propias y programas de lealtad como diferenciadores estratégicos.

Las estrategias competitivas varían desde la integración vertical (Amazon con Whole Foods y su red de centros de cumplimiento) hasta los modelos de plataforma tecnológica (Instacart como intermediario que conecta minoristas con consumidores). Los minoristas tradicionales como Walmart, Kroger y Tesco han respondido con la digitalización acelerada de sus operaciones, la expansión de servicios de recogida en tienda (click-and-collect) y la inversión en automatización de cumplimiento. La consolidación del sector mediante adquisiciones estratégicas y alianzas comerciales continúa redefiniendo los límites competitivos del mercado.

Amazon.com Inc.

Fundada en 1994 y con sede en Seattle, Washington, Amazon.com Inc. es una de las empresas tecnológicas y de comercio electrónico más grandes del mundo. En el segmento de comestibles, opera a través de Amazon Fresh, Whole Foods Market y su nueva marca propia Amazon Grocery lanzada en octubre de 2025. La compañía gestiona 185 centros de cumplimiento en Estados Unidos y ha expandido su servicio de entrega de perecederos el mismo día a más de 1.000 ciudades estadounidenses, posicionándose como uno de los competidores más agresivos en el mercado de e-grocery global.

Walmart Inc.

Fundada en 1962 y con sede en Bentonville, Arkansas, Walmart Inc. es el mayor minorista del mundo por ingresos. Su negocio de comestibles generó USD 276 mil millones en ventas netas en el año fiscal más reciente, representando casi el 60% de las ventas totales de Walmart en EE.UU. La empresa dominó el mercado de comestibles digitales en Estados Unidos con una participación del 31,6% en 2025, aprovechando su red de tiendas ubicadas a menos de 10 millas del 90% de la población estadounidense como hubs de cumplimiento para pedidos en línea, recogida en tienda y entrega a domicilio.

Tesco Plc

Fundada en 1919 y con sede en Welwyn Garden City, Reino Unido, Tesco Plc es el mayor minorista de comestibles del Reino Unido con una participación de mercado del 28,5% en 2025. Sus ventas en línea representan el 14% de las ventas totales y registraron un crecimiento del 11% en la primera mitad del año. Tesco opera la mayor flota de entrega de comestibles eléctrica del Reino Unido con 1.000 furgonetas y está expandiendo activamente sus centros de microcumplimiento automatizados, además de invertir en IA para la personalización de la experiencia del cliente a través de su programa Clubcard.

Maplebear Inc. (Instacart)

Fundada en 2012 y con sede en San Francisco, California, Maplebear Inc. opera Instacart, la principal plataforma tecnológica de comestibles en Norteamérica. La empresa colabora con más de 1.800 cadenas minoristas y facilita compras, entregas y servicios de recogida desde más de 100.000 tiendas. Instacart procesó 294 millones de pedidos totales en 2024 y su plataforma Storefront Pro impulsa los sitios web de marca blanca de aproximadamente 600 cadenas minoristas. Su reciente adquisición de Wynshop refuerza su estrategia de soluciones empresariales omnicanal.

Otros actores clave en el mercado incluyen The Kroger Co., Costco Wholesale Corporation, Target Corporation, JD.com, Inc., Fresh Direct, LLC, Albertsons Companies, Inc., y otros.

Puntos Clave del Informe sobre el Mercado de Comestibles en Línea

- Análisis detallado de los principales segmentos del mercado de comestibles en línea: Incluye alimentos frescos (frutas, verduras, carnes, mariscos), productos envasados, bebidas, productos congelados, alimentos listos para consumir y artículos de cuidado personal, con un enfoque en los distintos modelos de negocio como supermercados en línea, plataformas de comercio electrónico generalistas, quick commerce y servicios de entrega bajo demanda.

- Evaluaciones del tamaño del mercado y previsiones para el periodo 2026–2035: Impulsadas por la digitalización acelerada del retail, la creciente adopción de smartphones y pagos digitales, el aumento de la preferencia por la compra conveniente desde el hogar, la expansión de servicios de entrega rápida, la urbanización y la mejora de la infraestructura logística de última milla y cadena de frío para productos perecederos.

- Tendencias clave del mercado: Incluye el crecimiento del quick commerce y entregas ultrarrápidas, la adopción de modelos omnicanal por parte de grandes cadenas minoristas, el uso de inteligencia artificial y analítica de datos para personalización de ofertas, la integración de suscripciones y programas de fidelización, el aumento de la demanda de productos saludables, orgánicos y de marcas locales, y la innovación en empaques sostenibles para comercio electrónico.

- Panorama competitivo: Análisis de los principales actores del mercado de comestibles en línea a nivel global y regional, incluyendo plataformas puramente digitales, grandes minoristas con operaciones omnicanal y startups de entrega rápida. El análisis abarca sus estrategias de expansión geográfica, inversiones en centros de micro-fulfillment, alianzas con operadores logísticos y marcas de consumo, desarrollo de aplicaciones móviles y ecosistemas digitales, fusiones y adquisiciones, y diferenciación mediante experiencia de usuario, velocidad de entrega y amplitud del surtido.

- Análisis de las principales regiones del mercado: Enfoque en los mercados líderes de adopción del comercio electrónico de comestibles, destacando patrones de demanda en Asia-Pacífico, América del Norte, Europa y mercados emergentes de América Latina, Medio Oriente y África, así como el papel de la infraestructura digital, la penetración de internet, los hábitos de consumo, la densidad urbana y los marcos regulatorios en el crecimiento del mercado de comestibles en línea.

- Desarrollos recientes y recomendaciones: Incluye lanzamientos de nuevos servicios de entrega en el mismo día, expansión de dark stores y centros de micro-fulfillment, innovaciones en automatización de almacenes y picking robotizado, integraciones con plataformas de pagos y super apps, iniciativas de sostenibilidad en logística de última milla (vehículos eléctricos, optimización de rutas) y recomendaciones estratégicas para minoristas, plataformas digitales, marcas de alimentos e inversionistas que buscan capitalizar oportunidades de crecimiento en el mercado de comestibles en línea.

¿Por qué elegir Informes de Expertos?

- Datos específicos y detallados sobre el mercado de comestibles en línea: Recopilados a partir de fuentes del sector retail y comercio electrónico, plataformas de delivery, asociaciones de la industria, informes corporativos de minoristas y marketplaces, análisis de tráfico digital, métricas de conversión, estudios de comportamiento del consumidor y evaluaciones de la cadena logística de última milla.

- Perspectivas estratégicas: Acceda a análisis prácticos sobre la evolución del mercado de comestibles en línea, incluyendo el impacto del comercio omnicanal, los cambios en las expectativas del consumidor en tiempos de entrega y experiencia digital, la rentabilidad del quick commerce, la competencia entre plataformas digitales y supermercados tradicionales, la presión de costos en logística de última milla y las oportunidades emergentes en marcas propias y modelos de suscripción.

- Modelos de previsión basados en tendencias globales: Respaldados por el análisis de tendencias internacionales en digitalización del retail, crecimiento del comercio móvil, urbanización, adopción de pagos digitales, automatización logística, sostenibilidad en distribución y cambios en hábitos de compra que influyen en la demanda de comestibles en línea.

- Inteligencia competitiva exhaustiva: Análisis de los principales actores del mercado de comestibles en línea, sus estrategias comerciales, capacidades tecnológicas, posicionamiento por modelo de negocio (marketplace, omnicanal, quick commerce), presencia regional, alianzas con marcas de consumo y operadores logísticos, cumplimiento regulatorio y dinámicas competitivas que impulsan la diferenciación y el crecimiento del mercado.

Llamado a la Acción

Descubra los factores clave que impulsan el mercado de comestibles en línea durante el periodo 2026–2035 con nuestro informe completo. Acceda a una muestra gratuita para explorar en detalle las tendencias de digitalización del retail alimentario, la evolución de los modelos de entrega y las dinámicas competitivas del sector. Contáctenos hoy para recibir estrategias personalizadas o una consulta estratégica diseñada para apoyar el crecimiento y la toma de decisiones de su negocio en el mercado de comestibles en línea.

Alcance del Mercado

|

Características del Informe

|

Detalles

|

|

Año Base de la Estimación:

|

2025

|

|

Datos Históricos:

|

2019-2025

|

|

Datos de Pronóstico:

|

2026-2035

|

|

Alcance del Informe:

|

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

la Industria, Análisis Histórico y Previsiones del Mercado por los Siguientes Segmentos:

- Tipo de Producto

- Plataforma

- Tipo de Compra

- Región

|

|

Desglose por

Tipo de Producto:

|

- Productos Frescos

- Desayuno y Lácteos

- Aperitivos y Bebidas

- Carne y Marisco

- Alimentos Básicos y Productos Esenciales para Cocinar

- Otros

|

|

Desglose por Plataforma:

|

- Basado en Web

- Basado en Aplicaciones

|

|

Desglose por

Tipo de Compra:

|

|

|

Desglose por Región:

|

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

|

|

Dinámica del Mercado:

|

- FODA

- Las Cinco Fuerzas de Porter

- Indicadores Clave de la Demanda

- Indicadores Clave de Precio

|

|

Panorama Competitivo:

|

- Estructura del Mercado

- Perfiles de Empresa

- Visión general de la Empresa

- Cartera de Productos

- Alcance Demográfico y Logros

- Certificaciones

|

|

Empresas Cubrietas:

|

- Amazon.com Inc.

- Walmart Inc.

- The Kroger Co.

- Costco Wholesale Corporation

- Target Corporation

- Tesco Plc

- JD.com, Inc.

- Fresh Direct, LLC

- Albertsons Companies, Inc.

- Maplebear Inc. (Instacart)

- Otras

|