Visión General del Mercado de Comercio Electrónico en China

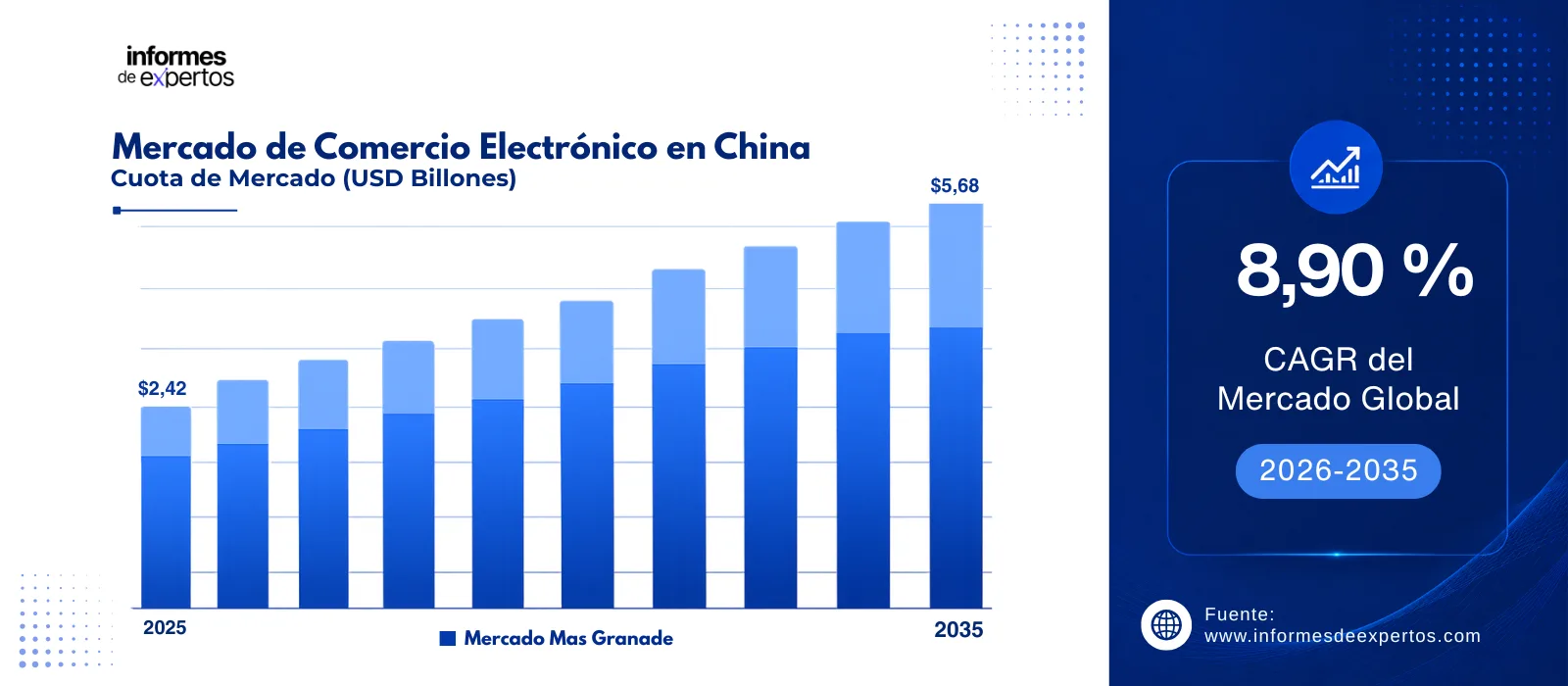

El Mercado de Comercio Electrónico en China alcanzó un valor de USD 2,42 Billones en 2025 y se proyecta que se expanda a una CAGR de alrededor de 8,90 % hasta 2035. Con el auge del live commerce, la consolidación del comercio transfronterizo, la penetración profunda de pagos digitales y la transformación impulsada por IA en las principales plataformas, se espera que el mercado alcance USD 5,68 Billones para 2035.

Principales Perspectivas del Mercado

- El Este de China dominó el mercado en 2025 y se proyecta que crezca a una CAGR de alrededor del 9,2 % durante el período de pronóstico, impulsado por la concentración de ciudades de nivel 1 (Shanghái, Hangzhou, Nanjing), la sede de Alibaba en Hangzhou, el alto ingreso disponible y la madurez de infraestructura logística.

- Por Tipo, se proyecta que el segmento Empresa a Consumidor (B2C) registre una CAGR de alrededor del 8,6 % durante el período de pronóstico, respaldado por el dominio consolidado de Taobao, Tmall, JD.com y Pinduoduo, que en conjunto controlan cerca del 70 % del valor bruto de mercancías del mercado chino.

- Por Industria, se espera que el segmento Belleza y Cuidado Personal registre una CAGR de alrededor del 10,3 % durante el período de pronóstico debido al creciente poder adquisitivo de los consumidores jóvenes, la influencia de KOLs y micro-influencers en Douyin y Xiaohongshu, y las campañas masivas de marcas como Estée Lauder, Proya y L'Oréal en Tmall y Douyin.

Tamaño del Mercado y Pronóstico:

- Tamaño del mercado en 2025: USD 2,42 billones

- Tamaño del mercado proyectado en 2035: USD 5,68 billones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 8,90 %

Descargue un informe de muestra gratuito: Descargar PDF

China consolidó en 2025 su posición como el mercado de comercio electrónico más grande del mundo, representando cerca de la mitad de las transacciones de retail en línea a nivel global. Según datos de Syntun divulgados por eMarketer, las transacciones durante la campaña Singles' Day 2025 (Doble 11) crecieron 17,6 % interanual alcanzando 1,7 billones de yuanes (aproximadamente USD 240.000 millones), consolidando este evento como el mayor festival minorista del planeta. El crecimiento está respaldado por una base de más de 842 millones de compradores en línea y una penetración del Mercado Global de Comercio Electrónico que supera el 48 % de las ventas minoristas totales del país.

El mercado está siendo dinamizado por la convergencia entre comercio electrónico y redes sociales, con plataformas como Douyin (TikTok de ByteDance), Xiaohongshu y Kuaishou integrando videos cortos, livestreaming y compras en experiencias seamless. En paralelo, el gobierno chino publicó en julio de 2024 un proyecto de normativa para impulsar el comercio electrónico transfronterizo y el establecimiento de almacenes en el extranjero, mientras COSCO Shipping inauguró en mayo de 2024 un nuevo almacén en Estados Unidos para fortalecer soluciones logísticas integradas para clientes de e-commerce transfronterizo.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

El Mercado de Comercio Electrónico en China está siendo impulsado por la convergencia entre redes sociales y comercio (social commerce), la madurez del live commerce liderado por Douyin, Taobao Live y Kuaishou, la adopción masiva de IA generativa para personalización y recomendaciones, el auge del comercio transfronterizo apoyado por políticas gubernamentales de promoción de almacenes en el extranjero, y la expansión del instant retail (quick commerce) con tiempos de entrega de 9 a 30 minutos.

Agosto 2025 - Transformación por Inteligencia Artificial en Plataformas

La inteligencia artificial se ha convertido en el principal vector de diferenciación entre plataformas de comercio electrónico en China. En agosto de 2025, la acción de Alibaba subió 13 % en un solo día impulsada por la narrativa de transformación IA de la compañía, con expectativas de que Qwen y otros modelos mejoren la personalización de recomendaciones, la eficiencia logística y la experiencia conversacional de compra. Alibaba, JD.com y PDD Holdings están invirtiendo agresivamente en IA para personalización en tiempo real, búsqueda visual, asistentes virtuales de compra y optimización de inventarios, lo que dinamiza el crecimiento del mercado de comercio electrónico en China y redefine la competencia entre las tres gigantes dominantes del sector.

Noviembre 2025 - Dominio del Live Commerce y Social Commerce

El live commerce consolidó su rol como canal dominante de descubrimiento y conversión, con más de 597 millones de consumidores chinos comprando vía livestreaming según el China Internet Network Information Center. Durante el Singles' Day 2025 en noviembre, Douyin y Kuaishou aceleraron fuertemente en belleza y FMCG, mientras Xiaohongshu (Little Red Book) con cerca de 200 millones de usuarios activos consolidó su rol de community-commerce a través de reseñas auténticas. Estée Lauder, en colaboración con KOLs de belleza en Tmall, generó 500 millones de visualizaciones y USD 28 millones en ventas durante el festival, convirtiéndose en la principal marca de belleza en pre-ventas.

Julio 2024 - Impulso al Comercio Transfronterizo y Almacenes en el Extranjero

El gobierno chino publicó en julio de 2024 un proyecto de normativa destinado a impulsar el comercio electrónico transfronterizo y el establecimiento de almacenes en el extranjero. La iniciativa se suma a la apertura por parte de COSCO Shipping de un nuevo almacén en Estados Unidos en mayo de 2024 para ofrecer soluciones logísticas integrales a clientes de e-commerce transfronterizo. Plataformas como Tmall International, JD Worldwide, Temu (PDD Holdings) y Shein continúan capturando participación en mercados globales, mientras el mercado transfronterizo chino superó los USD 300.000 millones en 2022 y se proyecta crecer 16,9 % interanual según análisis de Momentum Works.

Mayo 2024 - Auge del Instant Retail (Quick Commerce)

El instant retail o comercio rápido se consolidó como tendencia clave en 2025, con plataformas reduciendo tiempos de entrega a rangos de 9 a 30 minutos. En mayo de 2024, JD NOW (anteriormente JD Daojia) anunció entregas bajo demanda en tan solo 9 minutos para productos de más de 500.000 tiendas en 2.300 localidades chinas. Alibaba ha apostado por Hema (Freshippo) y por Taobao Shangou, mientras JD.com y Meituan entraron en una guerra de precios en delivery durante 2025. La categoría incluye alimentos frescos, medicamentos, productos de conveniencia y electrónica, transformando las expectativas del consumidor chino respecto a la inmediatez en el comercio electrónico.

Desarrollos Recientes

En Noviembre 2025 - Singles' Day 2025 alcanza récord de USD 240.000 millones

Las transacciones del festival Singles' Day 2025 (Doble 11) en China crecieron 17,6 % interanual alcanzando 1,7 billones de yuanes (aproximadamente USD 240.000 millones), según datos de Syntun divulgados por eMarketer. Las plataformas desplegaron campañas más largas y cupones multimillonarios, aunque el alargamiento del periodo de ventas diluyó la urgencia. Tmall International sumó más de 1.700 marcas extranjeras de 43 países, liderados por Estados Unidos, Corea del Sur, Australia, Japón y Nueva Zelanda, con un crecimiento notable de marcas coreanas superior al 40 %. Douyin y Kuaishou aceleraron fuertemente en belleza y FMCG vía livestreaming.

En Octubre 2025 - JD.com amplía red logística en zonas rurales

JD.com anunció en octubre de 2025 una asociación estratégica con una firma líder de logística para ampliar su red de entrega en zonas rurales de China. El movimiento apunta a capturar la creciente demanda de servicios de comercio electrónico en regiones menos urbanizadas, complementando su red existente de más de 1.400 almacenes que permite cobertura al día siguiente en el 90 % de ciudades de nivel 1 y 2. La iniciativa refuerza la estrategia de JD.com para competir con Alibaba y Pinduoduo en mercados emergentes dentro del territorio chino, especialmente en electrónica de consumo y productos frescos.

En Octubre 2024 - Alibaba y JD.com pactan integración recíproca

Alibaba y JD.com anunciaron en octubre de 2024 un acuerdo histórico bajo el cual Tmall y Taobao integrarán los servicios logísticos de JD, mientras JD.com sumará Alipay como opción de pago en su plataforma de comercio electrónico. Según Nikkei Asia, el acuerdo opera dentro del marco antimonopolio chino y sigue una colaboración similar entre Tencent y Alibaba, con la integración de WeChat Pay en las plataformas Tmall y Taobao. El movimiento responde al enfriamiento del tráfico y del crecimiento de usuarios, marcando una apertura inédita del ecosistema tecnológico cerrado de China.

En Agosto 2024 - JD Fashion invierte RMB 1.000 millones

JD.com anunció en agosto de 2024 una expansión de su división de moda, JD Fashion, con una inversión de RMB 1.000 millones (USD 141 millones) destinada a reforzar su presencia en el segmento de ropa, luxury y accesorios. La inversión complementó el lanzamiento previo de JD NOW (antes JD Daojia), que en mayo de 2024 implementó entrega bajo demanda en tan solo 9 minutos para productos de más de 500.000 tiendas en 2.300 localidades chinas. La iniciativa de JD Fashion busca recuperar cuota frente a Tmall y Douyin en una categoría estratégica dominada históricamente por Alibaba.

En Junio 2024 - JD.com se asocia con Inditex (Zara, Massimo Dutti)

JD.com selló en junio de 2024 una asociación estratégica con Inditex, el conglomerado español dueño de Zara, Oysho y Massimo Dutti, con el objetivo de ampliar la huella de estas marcas en China. La colaboración busca aprovechar la red logística de JD y su base de más de 600 millones de usuarios para acelerar la expansión de las cadenas de moda rápida europeas. En paralelo, LVMH Group formalizó en mayo de 2024 una alianza con Alibaba Group para fortalecer su presencia en retail y en línea y aprovechar las tecnologías de nube de Alibaba, reflejando la competencia entre plataformas por atraer marcas de lujo y fast fashion.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Comercio Electrónico en China

El informe de los Informes de Expertos titulado "Informe y Pronóstico del Mercado de Comercio Electrónico en China 2026-2035" ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Mercado por Tipo:

- Empresa a Consumidor (B2C)

- Empresa a Empresa (B2B)

Información clave: El segmento Empresa a Consumidor (B2C) domina el mercado de comercio electrónico en China. Taobao, Tmall, JD.com y Pinduoduo, junto con plataformas emergentes como Douyin y Xiaohongshu, capturaron cerca del 70 % del valor bruto de mercancías del mercado chino en 2025. El segmento B2B crece a ritmo acelerado, apalancado en Alibaba 1688.com (que alcanzó CNY 3 billones o USD 420.000 millones en 2024), la digitalización de la cadena de suministro manufacturera en Henan, Anhui y Guangdong, y el creciente comercio transfronterizo B2B con el Sudeste Asiático y África, donde la demanda aumentó 14% en 2024 gracias a códigos aduaneros unificados que redujeron la documentación en 40 %.

Mercado por Industria:

- Belleza y Cuidado Personal

- Moda y Ropa

- Electrónica de Consumo

- Alimentos y Bebidas

- Salud y Bienestar

- Decoración del Hogar

- Consumibles Domésticos

- Otros

Información clave: Moda y Ropa mantiene una cuota significativa gracias a la evolución de las preferencias del consumidor, la popularidad del livestreaming y la integración de IA, IoT y big data para personalización. Marcas como Inditex (Zara, Oysho, Massimo Dutti) se asociaron con JD.com en junio de 2024 para ampliar su huella, mientras LVMH pactó con Alibaba en mayo de 2024. El segmento Belleza y Cuidado Personal registra el mayor dinamismo, impulsado por redes sociales: durante el Singles' Day 2025, marcas locales como Proya lideraron Tmall, con 15 de las 20 principales marcas de belleza siendo extranjeras. Electrónica de Consumo y Alimentos y Bebidas también mostraron fuerte crecimiento gracias a los subsidios gubernamentales de canje y al auge del instant retail.

Cuota de Mercado del Comercio Electrónico en China

Dominio del segmento B2C con liderazgo de Alibaba, JD.com y Pinduoduo

El segmento B2C representa aproximadamente el 87 % del mercado chino de comercio electrónico en 2025, liderado por la tri-plataforma de Alibaba (Taobao, Tmall y 1688.com) con alrededor del 50 % de cuota, seguida por JD.com con aproximadamente 15-20 % y Pinduoduo con cerca de 19 %. Alibaba apalanca su ecosistema de datos cruzados para refinar motores de recomendación mientras JD.com diferencia por su modelo de retail directo con 1.400 almacenes propios y entregas al día siguiente. Pinduoduo, a su vez, capturó segmentos de consumidores sensibles al precio mediante su modelo C2M (Consumer-to-Manufacturer) y su estrategia de "reembolso solamente". La consolidación moderada del segmento genera intensa rivalidad con acuerdos recíprocos como el de Alibaba y JD.com pactado en octubre de 2024.

Liderazgo de Moda y Belleza como categorías de mayor dinamismo

La categoría Moda y Ropa captura una cuota significativa del mercado de comercio electrónico chino, impulsada por la asociación de JD.com con Inditex en junio de 2024 y la expansión de JD Fashion con una inversión de RMB 1.000 millones en agosto de 2024. Las tecnologías IA, IoT y big data permiten a las plataformas personalizar recomendaciones de moda a escala masiva. En paralelo, Belleza y Cuidado Personal emerge como el segmento de crecimiento más acelerado, liderado por marcas locales como Proya y globales como Estée Lauder, L'Oréal Paris y Lancôme. Durante el Singles' Day 2025, Estée Lauder generó USD 28 millones en ventas vía KOLs en Tmall, reflejando el dominio del livestreaming y la integración con Douyin y Xiaohongshu como canales de descubrimiento social.

Expansión del Live Commerce y Comercio Transfronterizo

El live commerce domina como canal de conversión en China, con Taobao Live, Douyin y Kuaishou liderando formatos de livestreaming con hosts KOL que interactúan en tiempo real con audiencias de millones de usuarios. Durante el Singles' Day 2025, Douyin y Kuaishou aceleraron participación en belleza y FMCG. El comercio transfronterizo también crece con fuerza: Tmall International incorporó más de 1.700 marcas extranjeras de 43 países antes del Doble 11 2025, con Estados Unidos, Corea del Sur, Australia, Japón y Nueva Zelanda liderando. JD Worldwide alberga más de 20.000 marcas de más de 100 países, con belleza, suplementos y electrónica como categorías de mayor demanda. El apoyo gubernamental y la expansión de almacenes en el extranjero por parte de COSCO Shipping fortalecen esta tendencia.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional del Mercado de Comercio Electrónico en China

El Este de China liderará el crecimiento con el ecosistema de Hangzhou y Shanghái

El Este de China se consolida como epicentro del comercio electrónico nacional, respaldado por la sede de Alibaba en Hangzhou, la concentración de consumidores de alto poder adquisitivo en Shanghái y la sofisticación logística de Cainiao Network. La región concentra la mayor densidad de consumidores de ciudades de nivel 1 y 2, y alberga centros de innovación de IA generativa que alimentan las recomendaciones personalizadas de Taobao y Tmall. Zhejiang, cuna del clúster fintech liderado por Ant Group, impulsa pagos digitales universales vía Alipay, mientras Jiangsu y Shanghái concentran almacenes bonded para comercio transfronterizo. En noviembre de 2025, Shanghái acogió múltiples eventos Singles' Day con récords de facturación en categorías de lujo, electrónica premium y belleza.

El Sur de China como hub exportador con Shenzhen, Guangzhou y el ecosistema Tencent

El Sur de China, liderado por Guangdong, Shenzhen y Guangzhou, se posiciona como el segundo polo de mayor dinamismo. La región alberga la sede de Tencent, que impulsa el ecosistema WeChat Commerce con más de 1.260 millones de usuarios mensuales y mini-programas integrados. Shenzhen concentra el ecosistema manufacturero que alimenta a Shein y Temu (PDD Holdings), las dos plataformas de comercio transfronterizo chino más agresivas globalmente, junto con la innovación en consumer electronics de marcas como Huawei, DJI y TCL. Guangdong también lidera la integración de pagos móviles con comercios físicos vía O2O (Online-to-Offline) y alberga el ecosistema de producción rápida que permite entregas aceleradas y precios ultracompetitivos. En 2025, la provincia reforzó su posición con nuevas zonas piloto de comercio transfronterizo.

Panorama Competitivo

El Mercado de Comercio Electrónico en China presenta una estructura moderadamente concentrada donde tres gigantes Alibaba, JD.com y Pinduoduo (PDD Holdings) controlan conjuntamente cerca del 70 % del valor bruto de mercancías. Los líderes priorizan inversión agresiva en inteligencia artificial, logística propietaria, formatos de live commerce, entrada al comercio transfronterizo global vía Temu, Shein y AliExpress, y alianzas con marcas internacionales premium y fast fashion.

La competencia se intensifica con la irrupción de Douyin (ByteDance), Xiaohongshu (Little Red Book) y Kuaishou, que redefinen los formatos de descubrimiento y conversión vía short video y livestreaming. Acuerdos históricos como la integración recíproca entre Alibaba y JD.com de octubre de 2024, junto con alianzas transfronterizas (LVMH-Alibaba, JD-Inditex), reflejan la consolidación de ecosistemas abiertos. Las plataformas B2B como Alibaba 1688.com expanden su base de usuarios industriales mediante APIs de procurement integradas con ERPs y sistemas SaaS, respaldadas por el Ministerio de Industria y Tecnología de la Información.

Alibaba Group Holding Ltd.

Fundada en 1999 y con sede en Hangzhou (China), Alibaba Group opera Taobao, Tmall y 1688.com, consolidando cerca del 50 % del valor bruto de mercancías del mercado chino en 2025. La empresa lidera en inteligencia artificial con su modelo Qwen, opera Cainiao Network como brazo logístico, Alipay como sistema de pagos, y AliExpress y Tmall Global como plataformas transfronterizas, manteniendo presencia integrada en comercio, fintech y cloud.

JD.com Inc.

Fundada en 1998 y con sede en Pekín (China), JD.com es la mayor minorista de China por ingresos con más de USD 158.800 millones en 2024. Opera un modelo de retail directo con 1.400 almacenes propios, JD NOW para entregas en 9 minutos, JD Worldwide con más de 20.000 marcas internacionales y JD Fashion expandida con RMB 1.000 millones en 2024. Destaca por su logística propietaria y servicio al cliente de alta confiabilidad.

PDD Holdings Inc.

Fundada en 2015 y con sede en Shanghái (China), PDD Holdings opera Pinduoduo en China y Temu a nivel global. Su modelo Consumer-to-Manufacturer (C2M) conecta fabricantes directamente con consumidores ofreciendo precios ultracompetitivos. Capturó aproximadamente 19 % del mercado chino en 2025 y expandió Temu agresivamente en Estados Unidos, Europa y América Latina, posicionándose como principal competidor global de Shein y Amazon en comercio transfronterizo.

Suning.Com Co. Ltd.

Fundada en 1990 y con sede en Nanjing (China), Suning.com es una de las principales minoristas omnicanal del país, especializada en electrónica de consumo, electrodomésticos y hogar. Opera una red nacional de tiendas físicas integradas con su plataforma de comercio electrónico, y mantiene colaboraciones estratégicas con proveedores globales de electrónica. La compañía continúa reestructurando su operación para consolidar su posición en el segmento premium y en ciudades de nivel 3-4.

Otros actores clave del mercado son Vipshop Holdings Limited, Mogu Inc., Walmart Inc., Dangdang Inc., JUMEI.com, Kaola, Douyin (ByteDance), Xiaohongshu (Little Red Book), Kuaishou, Meituan y Otros.

Conclusiones clave del informe del Mercado de Comercio Electrónico en China

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos y de pronóstico de 2026 a 2035.

- Segmentación detallada por tipo (B2C, B2B), industria (Belleza, Moda, Electrónica, Alimentos, Salud, Hogar, Consumibles, Otros) y tendencias regionales dentro de China.

- Análisis del panorama competitivo que perfila a los principales actores, su cuota de mercado, estrategias de IA, live commerce, logística propietaria e innovaciones transfronterizas.

- Evaluación de los impactos regulatorios, normas antimonopolio, proyecto de normativa de comercio transfronterizo de julio de 2024 y tendencias de sostenibilidad y consumo verde durante el Singles' Day.

- Información sobre el comportamiento del consumidor chino, la adopción del live commerce, el social commerce vía Douyin y Xiaohongshu, y las tecnologías emergentes como IA generativa y realidad aumentada.

- Recomendaciones estratégicas para empresas internacionales basadas en la dinámica del mercado, las oportunidades de entrada vía Tmall Global o JD Worldwide, y la selección óptima de plataforma según categoría y demografía objetivo.

¿Por qué elegir Informes de Expertos?

- Con la confianza de clientes globales para proporcionar inteligencia de mercado fiable y pronósticos rigurosos basados en datos verificados.

- Informes validados por la industria y elaborados por analistas con experiencia en retail digital, tecnología y comercio transfronterizo, junto con expertos locales del mercado chino.

- Información práctica y accionable que respalda la planificación estratégica, el marketing digital multiplataforma y el desarrollo de productos para consumidores chinos.

- Opciones de investigación personalizables adaptadas a sus objetivos empresariales, estrategias de entrada al mercado chino y decisiones de inversión en plataformas específicas.

Llamado a la Acción

Descubra los últimos conocimientos sobre el Mercado de Comercio Electrónico en China 2026 con nuestro informe integral. Manténgase a la vanguardia con datos valiosos sobre innovaciones de plataforma, demanda del consumidor, evolución del live commerce, tendencias transfronterizas y principales regiones de crecimiento como el Este y Sur de China. Ya sea que esté lanzando una marca internacional en Tmall Global, negociando con JD Worldwide, activando KOLs en Douyin o explorando oportunidades B2B en Alibaba 1688, este informe le brinda la claridad estratégica que necesita. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el próspero sector de Comercio Electrónico en China.

Alcance del Mercado:

|

Características del Informe |

Detalles |

|

Año Base de la Estimación: |

2025 |

|

Datos Históricos: |

2019-2025 |

|

Datos de Pronóstico: |

2026-2035 |

|

Alcance del Informe: |

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

|

|

Desglose por Tipo: |

|

|

Desglose por Industria: |

|

|

Dinámica del Mercado: |

|

|

Panorama Competitivo: |

|

|

Empresas Cubrietas: |

|