Tamaño del Mercado de Videojuegos en China

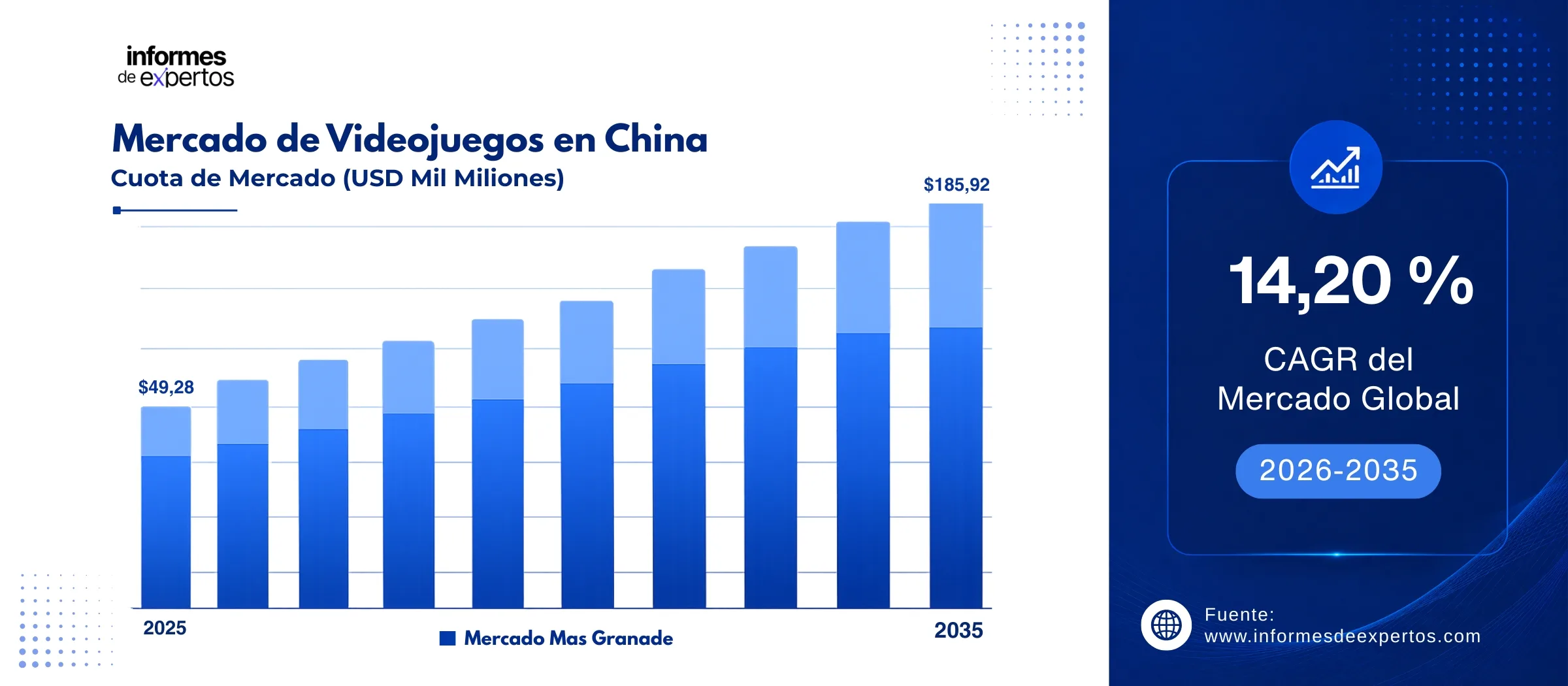

El mercado de videojuegos en China alcanzó un valor de USD 49,28 mil millones en 2025 y se proyecta que se expanda a una CAGR de alrededor del 14,20 % durante el período 2026-2035, para alcanzar aproximadamente USD 185,92 mil millones en 2035. Este crecimiento está impulsado por la dominancia continua de los juegos móviles gracias a la alta penetración de smartphones, la expansión acelerada de la infraestructura 5G que permite experiencias de juego de baja latencia, el crecimiento sostenido de los esports como disciplina competitiva reconocida y la adopción creciente de tecnologías de juegos en la nube, factores que consolidan a China como un líder global en la industria de los videojuegos.

Principales Perspectivas del Mercado

- China del Este dominó el mercado en 2025 y se proyecta que crezca a una CAGR de 9.4% durante el período de pronóstico de 2026 a 2035.

- Por Tipo de Dispositivo, se proyecta que el segmento de Smartphones registre una CAGR de 9.8% durante el período de pronóstico de 2026 a 2035.

- Por Tipo de Plataforma, se espera que el segmento En Línea registre una CAGR de 10.2% durante el período de pronóstico de 2026 a 2035.

Tamaño del Mercado y Pronóstico:

- Tamaño del mercado en 2025: USD 49,28 mil millones

- Tamaño del mercado proyectado en 2035: USD 185,92 mil millones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 14,20 %

Descargue un informe de muestra gratuito: Descargar PDF

El Mercado de Videojuegos en China se ha consolidado como uno de los mercados de entretenimiento digital más grandes y dinámicos del mundo. En 2025, los ingresos domésticos por ventas de videojuegos alcanzaron un récord de RMB 350,790 millones (aproximadamente USD 49,800 millones), lo que representó un incremento interanual del 7.68%, según la Asociación China de Publicaciones Audiovisuales y Digitales (CADPA). Este crecimiento ha sido impulsado principalmente por la dominancia de los juegos móviles, que representaron el 73.3% de los ingresos totales, así como por el apoyo gubernamental mediante la aprobación constante de nuevos títulos, con más de 1,195 juegos domésticos y 80 importados aprobados durante los primeros nueve meses de 2025.

La base de jugadores en China superó los 683 millones en 2025, un máximo histórico que refleja la profunda penetración del gaming en la sociedad china. El éxito global de títulos como Black Myth: Wukong, que vendió más de 25 millones de copias mundialmente, y Where Winds Meet de NetEase, que atrajo más de 15 millones de jugadores en su primer mes, demuestran la capacidad creciente de los estudios chinos para competir a nivel internacional. Además, las ventas de juegos desarrollados en China en mercados internacionales crecieron un 10.23% interanual, alcanzando USD 20,460 millones, lo que subraya la creciente relevancia de China como exportador de contenido de entretenimiento digital y contribuye al crecimiento del mercado de videojuegos de China.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

En Diciembre 2025 - Ingresos récord del mercado de videojuegos chino

La Asociación China de Publicaciones Audiovisuales y Digitales publicó en diciembre de 2025 su informe anual de la industria de videojuegos, revelando que los ingresos domésticos del mercado de videojuegos alcanzaron RMB 350,790 millones (aproximadamente USD 49,800 millones), un crecimiento del 7.68% interanual. La base de jugadores creció a 683 millones de usuarios, ambas cifras representando máximos históricos. Los juegos móviles lideraron con el 73.3% de los ingresos totales, mientras que el segmento de consolas registró el crecimiento más rápido con un incremento del 86.33% interanual.

En Noviembre 2025 - NetEase lanza Where Winds Meet a nivel global

NetEase lanzó globalmente su juego de rol de acción wuxia Where Winds Meet en PlayStation y PC. El título atrajo a más de 2 millones de jugadores en las primeras 24 horas de su lanzamiento internacional, posicionándose entre los 10 juegos más jugados en Steam. El juego, ambientado en el período de las Cinco Dinastías y los Diez Reinos de China, combina elementos de juego gratuito con experiencias premium de un solo jugador, representando una nueva estrategia de monetización para los desarrolladores chinos en mercados globales.

En Agosto 2025 - Aprobación récord de videojuegos por regulador chino

La Administración Nacional de Prensa y Publicaciones (NPPA) de China emitió licencias para 166 juegos domésticos y 7 importados, la mayor cantidad de aprobaciones en un solo mes desde septiembre de 2020. Títulos destacados de Tencent, NetEase, miHoYo, Alibaba y Bilibili estuvieron entre los aprobados. El total acumulado de aprobaciones para 2025 alcanzó 1,119 juegos, un aumento del 21% interanual, señalando una relajación regulatoria significativa que beneficia tanto a desarrolladores nacionales como internacionales.

En Agosto 2025 - Tencent lanza Valorant Mobile en China

Valorant Mobile se lanzó oficialmente en China el 19 de agosto de 2025, desarrollado conjuntamente por Riot Games y Lightspeed Studios de Tencent. El juego alcanzó inmediatamente el primer puesto en las descargas de juegos de iOS en China, generando un impulso significativo para el segmento de juegos de disparos en dispositivos móviles. Este lanzamiento reforzó la posición dominante de Tencent en el ecosistema de juegos competitivos chinos, complementando sus títulos existentes como Honor of Kings y League of Legends.

En Noviembre 2025 - Récord Guinness en finales de esports de Honor of Kings

Más de 60,000 personas asistieron a las finales del torneo de esports de Honor of Kings en el Estadio Nacional de Pekín (Nido de Pájaro), estableciendo un récord Guinness mundial de asistencia para un evento de esports. El evento, organizado por una subsidiaria de Tencent, consolidó la posición de China como epicentro mundial de los deportes electrónicos competitivos, generando una visibilidad significativa para la industria de videojuegos del país y atrayendo inversiones de patrocinadores internacionales, incluido Savvy Games Group de Arabia Saudita.

Desarrollos Recientes

En Agosto 2025 - Tencent lanza herramienta de IA VISVISE en Gamescom

Tencent presentó en la feria internacional Gamescom su nueva suite de creación asistida por inteligencia artificial denominada VISVISE, una plataforma integral de producción de arte para videojuegos. La compañía afirmó que esta herramienta es capaz de reducir los tiempos de producción artística de días o meses a tan solo minutos, al automatizar tareas como modelado 3D, animación, generación de NPCs inteligentes y gestión de activos digitales. VISVISE representa un paso concreto en la estrategia de Tencent para integrar la IA generativa en todos los flujos de trabajo de desarrollo de juegos, lo que le permitiría acelerar el lanzamiento de nuevos títulos y reforzar su posición de liderazgo en el mercado global de videojuegos. La herramienta forma parte del ecosistema más amplio de tecnologías de IA que Tencent ha venido construyendo, incluyendo el motor GiiNEX y el despliegue de DeepSeek en sus títulos activos.

En Diciembre 2024 - NetEase lanza Marvel Rivals con éxito global récord

NetEase lanzó globalmente Marvel Rivals, un juego de disparos en equipo basado en personajes del universo Marvel, que alcanzó el número 1 en el ranking de ventas globales de Steam en un tiempo récord tras su debut el 6 de diciembre. El título acumuló más de 10 millones de usuarios registrados en las primeras 72 horas y superó los 40 millones de jugadores registrados en pocas semanas. La actualización de la Temporada 1 en enero de 2025 generó un nuevo repunte, volviendo a ocupar el primer lugar tanto en ventas como en los juegos más jugados de Steam a nivel mundial. Este éxito internacional demuestra la creciente capacidad de los estudios chinos para desarrollar títulos AAA con proyección global y posicionarse de manera competitiva frente a los grandes publishers occidentales, reforzando la internacionalización como una tendencia estratégica del sector.

En Julio 2025 - Tencent y Ubisoft anuncian beta de Rainbow Six para China

Tencent y Ubisoft anunciaron oficialmente que la versión china de Rainbow Six iniciará su primera prueba beta en la primavera de 2026, tras años de desarrollo y demoras regulatorias. A diferencia de una localización directa del juego original, esta versión está concebida como una actualización personalizada para el mercado chino, con ajustes de contenido y mecánicas específicos para las preferencias de los jugadores locales. La colaboración es significativa porque combina la fortaleza de distribución de Tencent en China con la propiedad intelectual de Ubisoft, constituyendo una de las alianzas más relevantes del sector en el año. Este anuncio también subraya el papel creciente que juegan las asociaciones estratégicas entre compañías occidentales y distribuidores locales para navegar el complejo entorno regulatorio chino y acceder al lucrativo mercado de juegos del país.

En Septiembre 2024 - Regreso de World of Warcraft y Hearthstone a China

En el tercer trimestre de 2024, los icónicos títulos de Blizzard Entertainment, World of Warcraft y Hearthstone, regresaron oficialmente al mercado chino tras una interrupción que había durado varios meses por disputas contractuales entre Blizzard y su anterior socio local. El reingreso se realizó a través de una nueva alianza con NetEase, y el impacto fue inmediato: World of Warcraft registró un incremento del 50% en jugadores activos diarios respecto a los niveles previos a la suspensión, mientras que Hearthstone experimentó un crecimiento superior al 150% en su base activa de usuarios. Este regreso no solo confirmó el apetito del mercado chino por franquicias internacionales consolidadas, sino que también reforzó la importancia de contar con socios locales de distribución sólidos y con relaciones regulatorias establecidas para operar con éxito en el ecosistema de videojuegos chino.

En Diciembre 2025 - Esports chinos superan 495 millones de usuarios y crecen 6,4%

El Comité de Industria de Esports de la Asociación China de Publicación Audiovisual y Digital publicó su informe anual 2025, revelando que la audiencia de esports en China superó los 495 millones de usuarios, con un incremento del 1,06% respecto al año anterior. La industria de esports generó ingresos crecientes impulsados principalmente por el streaming en vivo, que representó el 80,81% del total de ingresos del sector. Los juegos de disparos lideraron con una cuota del 28,3% de los ingresos de esports, seguidos por los títulos MOBA y deportivos, con el 14,1% cada uno. El informe también destacó la expansión internacional de los esports chinos, particularmente hacia el Sureste Asiático, Oriente Medio y América Latina, con eventos de títulos nacionales que atrajeron millones de espectadores internacionales y un pico de 4,13 millones de usuarios simultáneos en eventos de alto perfil.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Videojuegos en China

El informe del Informes de Expertos titulado "Informe y pronóstico del Mercado de Videojuegos en China 2026-2035" ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Mercado por Tipo de Dispositivo:

Información clave: El segmento de smartphones domina el mercado de videojuegos de China, representando aproximadamente el 73.3% de los ingresos totales en 2025, con ventas de RMB 257,070 millones. Esta dominancia se atribuye a la penetración masiva de smartphones en la población china, con más de mil millones de usuarios de dispositivos móviles, y a la preferencia cultural por títulos free-to-play con compras dentro de la aplicación. Títulos como Honor of Kings de Tencent y Genshin Impact de miHoYo han demostrado que los juegos móviles pueden alcanzar niveles de calidad y engagement comparables a las plataformas tradicionales. El segmento de consolas, aunque más pequeño, registró el crecimiento más rápido con un incremento del 86.33% interanual en 2025, impulsado por el éxito de títulos AAA como Black Myth: Wukong y la entrada del Nintendo Switch 2 al mercado chino.

Mercado por Tipo de Plataforma:

Información clave: El segmento en línea lidera ampliamente el mercado de videojuegos chino, representando la gran mayoría de los ingresos, gracias a la extensa infraestructura de internet del país y la prevalencia del modelo free-to-play con monetización a través de compras in-game. China cuenta con más de 800 millones de conexiones 5G que facilitan experiencias de juego multijugador de alta calidad. El modelo de juegos en la nube está proyectado a expandirse a una CAGR del 12.13% hasta 2030, permitiendo a jugadores acceder a títulos de alta gama sin hardware costoso. Los juegos como servicio (GaaS) con actualizaciones constantes y temporadas de contenido mantienen la retención de jugadores y generan flujos de ingresos recurrentes, consolidando la dominancia del segmento en línea.

Desglose del mercado por región:

Información clave: Este de China domina el mercado regional de videojuegos, impulsada por la concentración de centros tecnológicos y de desarrollo de juegos en ciudades como Shanghái, Hangzhou y Nanjing. Shanghái, en particular, funciona como el principal hub de desarrollo de videojuegos y esports del país, albergando convenciones insignia como ChinaJoy que atraen a cientos de miles de asistentes. Las provincias costeras muestran un mayor gasto promedio por usuario, respaldado por niveles más altos de ingreso disponible y mejor infraestructura digital. La región Centro-Sur, anclada por Guangzhou y Shenzhen, también muestra un crecimiento robusto, beneficiándose de la presencia de empresas tecnológicas líderes como Tencent (con sede en Shenzhen). Las regiones del interior, incluyendo el Noroeste y el Suroeste, registran tasas de crecimiento de jugadores más rápidas a medida que la adopción de smartphones y la cobertura 5G se expanden hacia zonas rurales.

Cuota del Mercado de Videojuegos en China

Por tipo de dispositivo, los smartphones acaparan la mayor cuota del mercado chino por ingresos y base de usuarios

Por tipo de dispositivo, el segmento de smartphones continúa dominando con una participación del 73.3% de los ingresos totales del mercado en 2025. Esta supremacía se explica por la omnipresencia de los dispositivos móviles entre los 683 millones de jugadores chinos y por la sofisticada infraestructura de monetización desarrollada por gigantes como Tencent y NetEase. Los juegos móviles generaron RMB 257,070 millones en 2025, un crecimiento del 7.92% interanual. El modelo free-to-play con compras in-app se ha perfeccionado en el mercado chino, donde títulos como Honor of Kings generan ingresos mensuales de miles de millones de yuanes. El segmento de PC/portátil mantiene una participación significativa, especialmente en géneros competitivos y MMORPG, con un crecimiento del 14.97% interanual en 2025 para juegos basados en cliente.

Por tipo de plataforma, el segmento en línea lidera el mercado de videojuegos chino por volumen y valor

Por tipo de plataforma, el segmento en línea domina de manera abrumadora el mercado de videojuegos chino. La extensa red de internet de China, combinada con más de 800 millones de conexiones 5G, proporciona la columna vertebral para experiencias de juego conectadas. El modelo de monetización predominante en China, basado en free-to-play con compras in-game, es inherentemente dependiente de la conectividad. Los esports, que involucran al 46.5% de los jugadores chinos, representan otro pilar del segmento en línea, generando ingresos a través de transmisiones en vivo, patrocinios y apuestas. Plataformas de livestreaming como Huya, Douyu y Bilibili funcionan como ecosistemas integrados donde el contenido de juegos y la socialización convergen, reforzando la dominancia del segmento en línea.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional del Mercado de Videojuegos en China

China del Este lidera el mercado de videojuegos, seguida de la región Centro-Sur por concentración industrial e innovación tecnológica

China del Este se posiciona como la región dominante del mercado de videojuegos del país, impulsada por la presencia de importantes centros de innovación tecnológica y desarrollo de juegos. Shanghái es reconocida como el epicentro de la industria de videojuegos china, albergando la conferencia anual ChinaJoy 2025, donde 237 empresas extranjeras, casi un tercio de todos los expositores, participaron en busca de alianzas y acceso al mercado. La región concentra numerosos estudios de desarrollo independientes y subsidiarias de grandes editoras como NetEase y miHoYo. Las provincias de Zhejiang y Jiangsu complementan la fortaleza de Shanghái, con ecosistemas de startups tecnológicas activos y acceso a talento especializado procedente de universidades de primer nivel.

La región Centro-Sur, centrada en Guangdong (hogar de Guangzhou y Shenzhen), representa la segunda fuerza regional más significativa del mercado. Shenzhen alberga la sede mundial de Tencent Holdings, la empresa de videojuegos más grande de China y una de las más influyentes del mundo, cuyos ingresos internacionales por videojuegos crecieron un 43% interanual en el trimestre más reciente. Guangzhou funciona como hub de esports, atrayendo inversiones significativas tanto domésticas como internacionales, incluyendo las de Savvy Games Group de Arabia Saudita. La región se beneficia de infraestructura digital avanzada, proximidad a cadenas de suministro de hardware electrónico y una fuerza laboral altamente cualificada en tecnología de la información y desarrollo de software.

Panorama Competitivo

El mercado de videojuegos en China se caracteriza por un alto grado de concentración, con Tencent Holdings dominando más de la mitad de la participación del mercado nacional a través de títulos emblemáticos como Honor of Kings, PUBG Mobile y League of Legends. NetEase ocupa la segunda posición con aproximadamente el 17% de participación, seguida por estudios de rápido crecimiento como miHoYo y Game Science que desafían a los incumbentes mediante la excelencia enfocada en títulos individuales.

Las empresas internacionales como Electronic Arts, Ubisoft, Microsoft y Epic Games mantienen presencia significativa en el mercado, aunque enfrentan el desafío de adaptar sus contenidos a los requisitos regulatorios chinos y frecuentemente establecen alianzas con socios locales para distribución. La competencia se intensifica a medida que los jugadores chinos demandan contenido de mayor calidad y los desarrolladores independientes ganan visibilidad mediante marketing de influencers y plataformas de livestreaming.

Tencent Holdings Ltd.

Fundada en 1998, con sede en Shenzhen, China, Tencent Holdings es la empresa de videojuegos más grande de China y una de las principales del mundo. La compañía domina el ecosistema de juegos chino a través de títulos como Honor of Kings y League of Legends, y posee participaciones estratégicas en estudios globales como Riot Games y Epic Games. Tencent opera plataformas de livestreaming de juegos y aprovecha su ecosistema de WeChat para distribución de mini juegos, registrando ingresos internacionales de videojuegos de RMB 20,800 millones en el trimestre más reciente.

Electronic Arts Inc.

Fundada en 1982, con sede en Redwood City, California, Estados Unidos, Electronic Arts es uno de los editores de videojuegos más grandes del mundo. La compañía mantiene presencia en el mercado chino a través de títulos populares como Apex Legends, FIFA y Need for Speed. EA ha obtenido aprobaciones regulatorias en China, incluyendo Split Fiction para consola y PC, aprobado en septiembre de 2025. Su estrategia en China se centra en partnerships con distribuidores locales y adaptación de contenido para cumplir con los requisitos culturales del mercado.

Microsoft Corp.

Fundada en 1975, con sede en Redmond, Washington, Estados Unidos, Microsoft es un gigante tecnológico global cuya división de juegos Xbox opera en el mercado chino. Tras la adquisición de Activision Blizzard en 2023, Microsoft expandió significativamente su portafolio de juegos, incluyendo franquicias como Call of Duty, World of Warcraft y Candy Crush. La compañía invierte en tecnología de juegos en la nube a través de Xbox Cloud Gaming, buscando ampliar su alcance en mercados donde la adopción de consolas tradicionales es limitada.

Epic Games, Inc.

Fundada en 1991, con sede en Cary, Carolina del Norte, Estados Unidos, Epic Games es reconocida por el desarrollo de Fortnite y el motor gráfico Unreal Engine, ampliamente utilizado por estudios de desarrollo chinos para crear experiencias de alta calidad visual. Tencent posee una participación significativa en Epic Games, lo que facilita la distribución de sus productos en China. Unreal Engine es particularmente relevante para la industria de videojuegos china, ya que numerosos estudios domésticos lo utilizan para desarrollar títulos AAA dirigidos a audiencias globales.

Otros actores clave en el mercado son Ubisoft Entertainment SA, Take-Two Interactive Software, Inc., Bandai Namco Holdings Inc., Gameloft SE, y Otros

Puntos Clave del Informe sobre el Mercado de Videojuegos en China

- Análisis detallado de los principales segmentos del mercado de videojuegos: Incluye juegos móviles, de PC/portátil y de consola, así como los principales géneros (acción, RPG, MMORPG, estrategia, shooters, deportes y casual). El análisis se centra en sus modelos de monetización (free-to-play, compras in-game, suscripciones y publicidad), plataformas de distribución digital, y patrones de consumo a través de canales clave como tiendas de aplicaciones, plataformas de PC, consolas y ecosistemas de livestreaming, considerando las preferencias cambiantes del jugador chino.

- Evaluaciones del tamaño del mercado y previsiones para el periodo 2026–2035: Impulsadas por el crecimiento continuo de la base de jugadores, la expansión de la infraestructura digital (incluyendo 5G y cloud gaming), el aumento del gasto en entretenimiento digital, y la evolución del ecosistema de esports. También se consideran factores como la regulación gubernamental, los ciclos de aprobación de licencias de juegos, la internacionalización de los desarrolladores chinos y la innovación en tecnologías inmersivas.

- Tendencias clave del mercado: Incluye el dominio de los juegos móviles, la creciente adopción del cloud gaming, la integración de elementos sociales y de livestreaming, el auge de los esports y las ligas profesionales, el uso de IA en desarrollo de juegos, la expansión de IPs transmedia (juegos, series, animación, merchandising) y el incremento de la monetización mediante contenidos en vivo, eventos dentro del juego y economías virtuales.

- Panorama competitivo: Análisis de los principales editores, desarrolladores y plataformas del mercado de videojuegos en China, incluyendo grandes actores como Tencent, NetEase, miHoYo y ByteDance, así como estudios independientes emergentes. El análisis abarca sus estrategias de publicación, desarrollo de IPs, adquisiciones, expansión internacional, monetización, alianzas estratégicas y su capacidad para adaptarse al entorno regulatorio y a las preferencias del jugador chino.

- Análisis de las principales regiones del mercado: Enfoque en las regiones líderes como China del Este (Shanghái, Zhejiang, Jiangsu) y la región Centro-Sur (Guangdong, Shenzhen, Guangzhou), destacando diferencias regionales en ecosistemas de desarrollo, adopción de plataformas, penetración de esports, infraestructura digital y concentración de talento tecnológico. También se analiza el impacto de la urbanización, los clústeres tecnológicos, las políticas de innovación regionales y el acceso a capital de riesgo.

- Desarrollos recientes y recomendaciones: Incluye los avances más recientes en lanzamientos de títulos, aprobaciones regulatorias, inversiones en estudios de desarrollo, expansión de plataformas de cloud gaming y acuerdos estratégicos en esports y entretenimiento digital. Se presentan recomendaciones estratégicas para editores, desarrolladores, plataformas, inversionistas y socios tecnológicos que buscan capitalizar oportunidades de crecimiento en el mercado chino de videojuegos.

¿Por qué elegir Informes de Expertos?

- Datos específicos y detallados sobre el mercado de videojuegos en China: Recopilados a partir de fuentes gubernamentales, asociaciones de la industria del entretenimiento digital, empresas de videojuegos, plataformas de distribución digital, datos de consumo, estudios de usuarios y análisis de ingresos del sector.

- Perspectivas estratégicas: Acceda a análisis prácticos sobre el mercado chino de videojuegos, incluyendo el impacto de las regulaciones, la evolución de los modelos de monetización, el crecimiento de los esports, y las oportunidades emergentes en cloud gaming, juegos como servicio (GaaS) y expansión internacional.

- Modelos de previsión basados en tendencias globales: Respaldados por el análisis de tendencias internacionales en gaming, avances tecnológicos (IA, AR/VR, cloud gaming), cambios demográficos, hábitos de consumo digital y factores macroeconómicos que influyen en la industria del entretenimiento interactivo en China.

- Inteligencia competitiva exhaustiva: Análisis de los principales actores del mercado de videojuegos en China, sus estrategias comerciales, capacidades de innovación, posicionamiento de marca, ecosistemas de plataformas, alianzas estratégicas y el entorno competitivo que impulsa el crecimiento y la diferenciación del mercado.

Llamado a la Acción

Descubra los factores clave que impulsan el mercado de videojuegos en China durante el periodo 2026-2035 con nuestro informe completo. Acceda a una muestra gratuita para explorar en detalle las tendencias de consumo, el entorno regulatorio y las dinámicas competitivas. Contáctenos hoy para recibir estrategias personalizadas o una consulta estratégica diseñada para apoyar el crecimiento y la toma de decisiones de su negocio en el mercado de videojuegos en China.

Alcance del Mercado:

|

Características del Informe

|

Detalles

|

|

Año Base de la Estimación:

|

2025

|

|

Datos Históricos:

|

2019-2025

|

|

Datos de Pronóstico:

|

2026-2035

|

|

Alcance del Informe:

|

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

la Industria, Análisis Histórico y Previsiones del Mercado por los Siguientes Segmentos:

- Tipo de Dispositivo

- Tipo de Plataforma

- Región

|

|

Desglose por

Tipo de Dispositivo:

|

- Smartphones

- PC/Portátil

- Consolas

|

|

Desglose por

Tipo de Plataforma:

|

|

|

Desglose por Región:

|

- Norte de China

- Este de China

- Noroeste

- Noreste

- Centro- Sur

- Sudoeste de China

|

|

Dinámica del Mercado:

|

- FODA

- Las Cinco Fuerzas de Porter

- Indicadores Clave de la Demanda

- Indicadores Clave de Precio

|

|

Panorama Competitivo:

|

- Estructura del Mercado

- Perfiles de Empresa

- Visión general de la Empresa

- Cartera de Productos

- Alcance Demográfico y Logros

- Certificaciones

|

|

Empresas Cubrietas:

|

- Electronic Arts Inc.

- Tencent Holdings Ltd.

- Ubisoft Entertainment SA

- Microsoft Corp.

- Epic Games, Inc.

- Take-Two Interactive Software, Inc.

- Bandai Namco Holdings Inc.

- Gameloft SE

- Otras

|