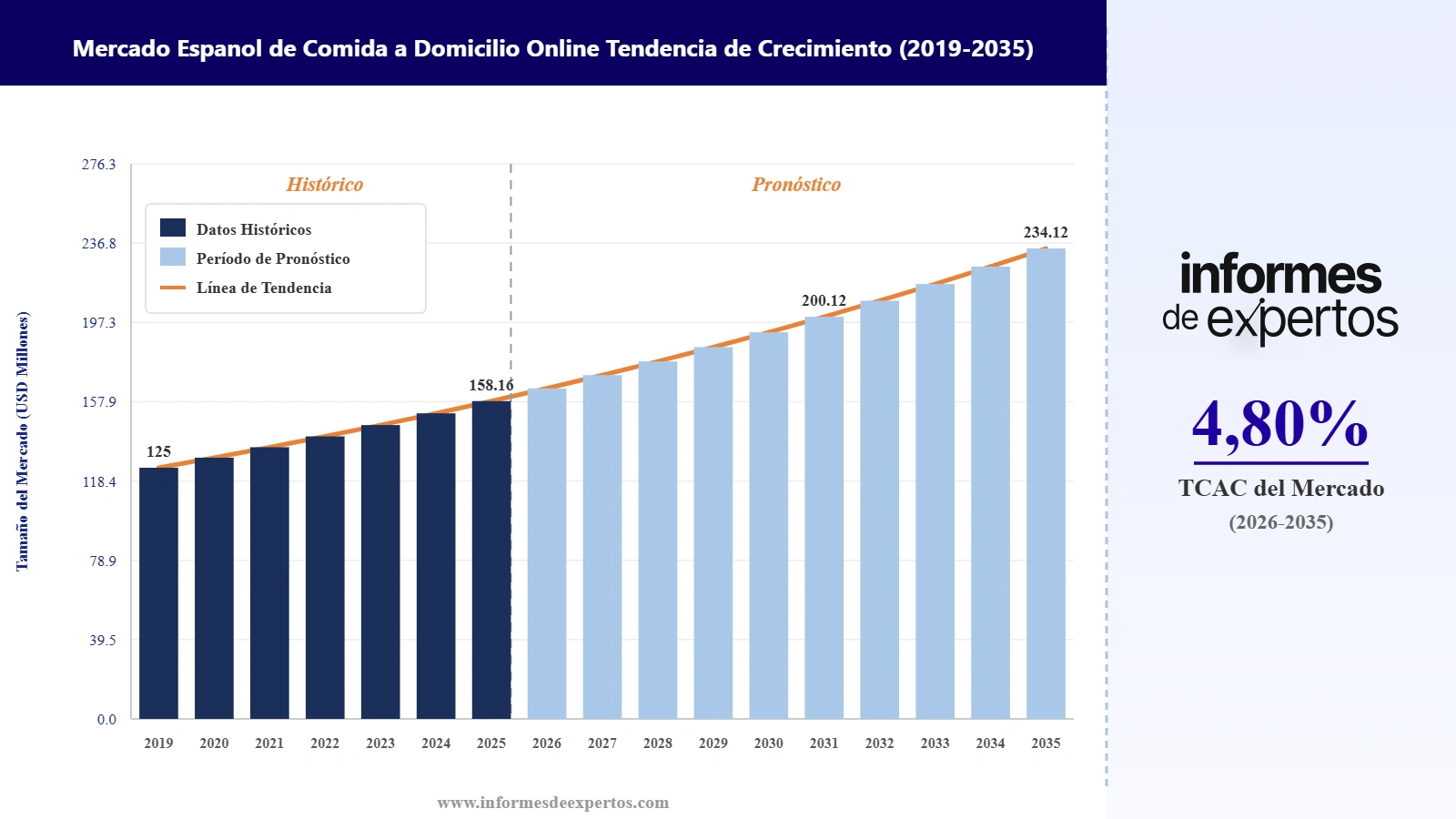

Tamaño del Mercado Español de Comida a Domicilio Online

El Mercado Español de Comida a Domicilio Online alcanzó un valor de USD 158,16 Millones en 2025 y se proyecta que se expanda a una CAGR de alrededor de 4,80 % hasta 2035. Con la creciente digitalización del consumo, la consolidación de las cocinas fantasma, la diversificación hacia la cesta de la compra y la adopción de la inteligencia artificial, se espera que el mercado alcance USD 252,76 Millones en 2035.

Principales Perspectivas del Mercado

- Cataluña dominó el mercado en 2025 y se proyecta que crezca a una CAGR de 4,9 % durante el período de pronóstico.

- Por Modelo de Negocio, se proyecta que el segmento Sistema de Entrega de Alimentos Centrado en Pedidos registre una CAGR de 5,1 % durante el período de pronóstico.

- Por Tipo de Plataforma, se espera que el segmento Aplicación Móvil registre una CAGR de 5,4 % durante el período de pronóstico debido a la elevada penetración de los teléfonos inteligentes, la mejora de la experiencia de usuario dentro de la aplicación y la integración de pagos digitales y programas de fidelización.

Tamaño del Mercado y Pronóstico

- Tamaño del Mercado en 2025: USD 158,16 Millones

- Tamaño del Mercado Proyectado en 2035: USD 252,76 Millones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 4,80 %

El Mercado Español de Comida a Domicilio Online alcanzó un valor de USD 158,16 millones en 2025 y mantiene una trayectoria de expansión sostenida. El sector se apoya en una base de usuarios amplia: en 2024 España superó los 20 millones de usuarios de pedidos de comida online, una cifra que refleja cómo la conveniencia digital se ha integrado en la rutina de los hogares. La elevada penetración de los teléfonos inteligentes y la madurez de las plataformas de reparto han convertido el pedido con un solo clic en un hábito cotidiano, sobre todo entre las generaciones más jóvenes.

Un motor clave es el avance regulatorio y la profesionalización del reparto. En diciembre de 2024, Glovo anunció el paso de su modelo de autónomos a la contratación laboral de unos 15.000 repartidores en España, una medida que está reordenando la estructura de costes y la competencia del sector. Este viraje, junto con la expansión de las cocinas fantasma y la diversificación hacia la cesta de la compra, refuerza la fiabilidad del servicio y amplía la demanda, factores que sostienen el crecimiento previsto hasta 2035.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

Febrero 2025 - Auge de la Inteligencia Artificial en las Plataformas de Reparto

La inteligencia artificial se está convirtiendo en el eje de la competitividad del reparto, al optimizar rutas, previsión de demanda y personalización del menú. En febrero de 2025, Prosus acordó adquirir Just Eat Takeaway por 4.100 millones de euros con el objetivo declarado de integrar IA en sus operaciones europeas, incluida España, para mejorar la eficiencia y competir con sus rivales.

Diciembre 2024 - Expansión hacia el Quick Commerce y la Cesta de la Compra

Las plataformas amplían su oferta más allá de la restauración hacia supermercados y productos de conveniencia, un vector decisivo para el crecimiento del mercado español de comida a domicilio online. En diciembre de 2024 se constató que los productos de la cesta de la compra dentro de las aplicaciones se habían duplicado en un año, gracias a la integración de comercios independientes y supermercados.

Agosto 2025 - Consolidación de las Cocinas Fantasma y las Marcas Virtuales

Las cocinas fantasma y las marcas virtuales multiplican la variedad gastronómica disponible para el reparto y reducen los costes de producción. En agosto de 2025, un análisis sectorial estimó el mercado español de cocinas fantasma en 928 millones de euros, con Madrid y Barcelona concentrando cerca del 70% de la actividad nacional, lo que evidencia su papel estructural en el reparto urbano.

Enero 2026 - Demanda Creciente de Alimentación Saludable y Consumo entre Semana

El consumidor español prioriza cada vez más las opciones saludables y el reparto entre semana, más allá del clásico pico de fin de semana. En enero de 2026 se observó que la comida saludable gana terreno en Madrid, Barcelona y Sevilla, mientras los desayunos a domicilio crecieron alrededor de un 30% interanual, lo que amplía las ocasiones de consumo y la frecuencia de pedido.

Desarrollos Recientes

En febrero de 2025 - Prosus acuerda comprar Just Eat por 4.100 millones

Prosus anunció un acuerdo para adquirir Just Eat Takeaway.com por 4.100 millones de euros (20,30 euros por acción), una operación con la que aspira a crear el cuarto mayor grupo de reparto de comida del mundo y un campeón europeo. La transacción afecta a los mercados donde opera Just Eat, incluida España, y busca acelerar la inversión en IA, logística y categorías adyacentes como la alimentación. La Comisión Europea la aprobó de forma condicional en agosto de 2025.

En diciembre de 2024 - Glovo laboraliza a 15.000 repartidores

Delivery Hero comunicó que su filial Glovo pasaría de un modelo de autónomos a la contratación por cuenta ajena de cerca de 15.000 repartidores en España, en más de 900 localidades, para evitar nuevas contingencias legales bajo la Ley Rider. La compañía estimó un impacto cercano a los 100 millones de euros en el EBITDA ajustado de 2025 del grupo. El proceso se completó con la contratación de 14.000 riders en junio de 2025.

En junio de 2025 - La UE multa a Delivery Hero y Glovo

La Comisión Europea sancionó a Delivery Hero y Glovo con 329 millones de euros por infringir las normas de competencia mediante un acuerdo de no captación de empleados, reparto de mercados e intercambio de información comercial sensible antes de la adquisición de Glovo. La parte correspondiente a Glovo ascendió a 106 millones de euros. La decisión refuerza el escrutinio regulatorio sobre las plataformas que operan en España.

En julio de 2025 - Reclamación de 450 millones a Glovo

La Seguridad Social española reclamó 450 millones de euros a Glovo por cotizaciones impagadas y sanciones derivadas de la clasificación de sus repartidores como autónomos. Delivery Hero situó la contingencia total entre 520 y 860 millones de euros y advirtió de una incertidumbre significativa sobre la continuidad de Glovo en España sin apoyo financiero de su matriz. La compañía debe avalar el importe para seguir recurriendo la decisión.

En enero de 2026 - Uber Eats abandona el modelo de autónomos

Uber Eats anunció que dejará de trabajar con repartidores autónomos en España y operará exclusivamente a través de flotas colaboradoras con contratos laborales. La compañía señaló que en 2025 más de 7.000 repartidores fueron contratados por sus flotas. El movimiento alinea a la plataforma con la Ley Rider y consolida la laboralización del sector, en línea con las decisiones previas de sus competidores.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Comida a Domicilio Online en España

El informe de Informes de Expertos titulado "Mercado Español de Comida a Domicilio Online, Informe y Pronóstico 2026-2035" ofrece un análisis detallado del mercado a partir de los siguientes segmentos:

Mercado por Modelo de Negocio:

- Sistema de Entrega de Alimentos Centrado en Pedidos

- Sistema de Entrega de Alimentos Basado en Logística

- Sistema de Entrega de Alimentos de Servicio Completo

Información clave: El sistema centrado en pedidos, propio de los agregadores que conectan a clientes y restaurantes, domina el mercado por su amplia red de comercios y su menor coste operativo. Los modelos basados en logística, en los que la plataforma gestiona el reparto, ganan peso al garantizar tiempos y calidad de servicio. Glovo, Just Eat y Uber Eats combinan ambos enfoques; la laboralización de los repartidores en 2025 está reforzando los modelos logísticos integrados, mejorando la fiabilidad y la fidelización del usuario.

Mercado por Tipo de Plataforma:

- Aplicación Móvil

- Sitio Web

Información clave: La aplicación móvil concentra la mayoría de los pedidos gracias a la elevada penetración de los smartphones, las notificaciones personalizadas y la integración de pagos y fidelización. España superó los 20 millones de usuarios de pedidos online en 2024, mayoritariamente desde el móvil. El sitio web mantiene relevancia para pedidos corporativos y de mayor importe, pero la experiencia dentro de la aplicación, más rápida e intuitiva, seguirá impulsando la cuota del canal móvil durante el período de pronóstico.

Mercado por Método de Pago:

- Envío Contra Reembolso

- En Línea

Información clave: El pago en línea tarjeta, monederos digitales y transferencias lidera por su comodidad, rapidez y trazabilidad, además de habilitar promociones y suscripciones. La digitalización financiera y la confianza creciente en los pagos sin contacto consolidan este canal. El envío contra reembolso conserva un nicho entre usuarios que priorizan el control del gasto o desconfían del pago anticipado, sobre todo en pedidos puntuales, aunque su peso relativo disminuye a medida que avanza la adopción de carteras digitales.

Desglose del mercado por región:

- Andalucía

- Cataluña

- Madrid

- Comunidad Valenciana

- Resto de España

Información clave: Cataluña y Madrid concentran la mayor parte de la demanda, impulsadas por su densidad urbana, su potente sector servicios y la presencia de las sedes y operaciones de las principales plataformas; Glovo, por ejemplo, nació en Barcelona. Ambas áreas reúnen buena parte de la actividad de cocinas fantasma del país. La Comunidad Valenciana destaca como mercado de rápido crecimiento, con Valencia por encima de la media nacional en aumento de pedidos. Andalucía aporta volumen a través de Sevilla y Málaga, donde la alimentación saludable gana tracción. El resto de España avanza con la mejora de la cobertura logística y la expansión de los supermercados online, factores que amplían el alcance del servicio más allá de las grandes capitales.

Cuota del Mercado de Comida a Domicilio Online en España

Dentro de la segmentación por modelo de negocio, el sistema centrado en pedidos mantiene la mayor cuota del mercado, ya que sustenta el modelo agregador de Glovo, Just Eat y Uber Eats, que conecta a millones de usuarios con miles de restaurantes con baja inversión en activos. Su dominio responde a la amplitud de catálogo y a la escalabilidad. El sistema basado en logística es el segundo en relevancia y gana terreno con rapidez: al internalizar el reparto, las plataformas controlan tiempos, calidad y datos. La obligación de laboralizar a los repartidores, materializada con la contratación de 14.000 riders de Glovo en junio de 2025, está acelerando la integración logística como palanca de fiabilidad y diferenciación competitiva.

En la segmentación por tipo de plataforma, la aplicación móvil es claramente dominante y acapara la mayoría de las transacciones. Su liderazgo se explica por la penetración casi universal del smartphone, la inmediatez del pedido, la geolocalización y las funciones de fidelización y pago integrado, adoptadas sobre todo por los usuarios jóvenes, principal motor de la demanda. El sitio web ocupa la segunda posición y conserva utilidad para pedidos planificados, corporativos o de mayor ticket, así como para usuarios menos habituados a las aplicaciones. No obstante, la inversión de las plataformas en experiencia in-app, recomendaciones con IA y suscripciones está ampliando la brecha a favor del canal móvil de cara al período de pronóstico.

Por método de pago, el pago en línea lidera con holgura la cuota del mercado, respaldado por la expansión de tarjetas, monederos digitales y pagos sin contacto, que aportan rapidez, seguridad y trazabilidad, y por las suscripciones y campañas promocionales que requieren pago digital. El envío contra reembolso es el segundo método y mantiene un nicho fiel entre consumidores que prefieren controlar el gasto o pagar al recibir, especialmente en pedidos esporádicos. Aun así, su cuota retrocede de forma gradual conforme la digitalización financiera y la comodidad del pago instantáneo se imponen como norma en el reparto de comida en España.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional

Cataluña

Cataluña se consolida como una de las regiones líderes del reparto de comida online en España. Barcelona, cuna de Glovo, concentra una elevada densidad de pedidos, una intensa actividad de cocinas fantasma y una base de consumidores joven y digitalizada. El tejido turístico y de servicios de la ciudad sostiene una demanda constante, reforzada por eventos deportivos y fines de semana. La regulación municipal, que restringe las dark stores y cocinas fantasma a suelo industrial, ha reordenado la implantación de estas instalaciones sin frenar el crecimiento del canal. La presencia operativa de las principales plataformas y la inversión en logística de última milla mantienen a Cataluña a la vanguardia de la innovación del sector durante el período de pronóstico.

Madrid

Madrid es el otro gran polo del mercado, impulsado por su condición de mayor economía urbana del país y su elevada renta disponible. La capital registra volúmenes de pedido por encima de la media nacional y una rápida diversificación de la oferta: las categorías vinculadas a marcas virtuales, como kebabs, burritos y focaccias, crecieron con fuerza en 2024, mientras la comida saludable y los desayunos a domicilio ganan terreno. La densidad de oficinas alimenta la demanda entre semana y la amplia cobertura logística permite tiempos de entrega competitivos. La concentración de cocinas fantasma en Madrid y Barcelona en torno al 70% del total nacional confirma el peso estructural de la capital en el crecimiento del mercado.

Panorama Competitivo

El mercado español de comida a domicilio online presenta una estructura concentrada en torno a tres grandes plataformas Glovo, Just Eat y Uber Eats que se reparten la mayor parte de la cuota tras la salida de Deliveroo en 2021. La competencia se libra en tiempos de entrega, amplitud de catálogo, comisiones, programas de fidelización y, cada vez más, en la integración de la cesta de la compra y la inteligencia artificial.

La prioridad competitiva se ha desplazado hacia la rentabilidad y el cumplimiento normativo. La laboralización de los repartidores bajo la Ley Rider, las sanciones de competencia y las operaciones corporativas como la compra de Just Eat por Prosus están redefiniendo la estructura de costes y los modelos operativos. Las cadenas de restauración con reparto propio, como Telepizza, completan un panorama dinámico y en consolidación.

Glovo

Fundada en 2015 y con sede en Barcelona, Glovo es la plataforma multicategoría líder en España, hoy propiedad de Delivery Hero. Opera reparto de comida, supermercado y mensajería en más de 900 localidades, con una fuerte apuesta por las cocinas fantasma y las dark stores.

Just Eat

Just Eat (Just Eat Takeaway.com, con sede en Ámsterdam y origen en 2001) opera en España desde 2010 con plantilla propia de repartidores. Pionera al firmar un convenio colectivo en el país, combina el modelo agregador con logística propia y será integrada en el grupo Prosus.

Uber Eats

Uber Eats, lanzada en 2014 por Uber Technologies (San Francisco), es una de las tres grandes plataformas de reparto en España. Ofrece comida y comestibles, registró un fuerte crecimiento de pedidos en 2024 y opera mediante flotas colaboradoras con contratos laborales.

Telepizza

Telepizza, fundada en 1987 en Madrid e integrada en Food Delivery Brands, es la mayor cadena española de pizza con reparto propio. Combina aplicación, web y red de tiendas, y mantiene alianzas internacionales para ampliar su capacidad de delivery.

Otros actores destacados del mercado son Domino's Pizza, McDonald's, Burger King, y Otros.

Conclusiones clave del informe del Mercado Español de Comida a Domicilio Online

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos y de pronóstico de 2026-2035.

- Segmentación detallada por modelo de negocio, tipo de plataforma, método de pago y dinámica regional.

- Análisis del panorama competitivo que perfila a los principales actores y su cuota de mercado, estrategias e innovaciones.

- Evaluación del impacto regulatorio de la Ley Rider, las normas sobre cocinas fantasma y las tendencias de sostenibilidad.

- Información sobre el comportamiento del consumidor, la adopción digital y las tecnologías emergentes como la IA y el quick commerce.

- Recomendaciones estratégicas para las empresas basadas en la dinámica del mercado y las oportunidades de crecimiento.

¿Por qué elegir Informes de Expertos?

- Reconocidos por clientes de todo el mundo por ofrecer inteligencia de mercado fiable y pronósticos rigurosos basados en datos.

- Informes validados por la industria y elaborados por analistas experimentados con conocimiento directo del mercado local.

- Conocimiento accionable que respalda la planificación estratégica, las acciones de marketing y el desarrollo de producto.

- Opciones de investigación personalizables, diseñadas para adaptarse a sus objetivos de negocio y a sus decisiones de inversión.

Llamado a la Acción

Acceda a las últimas perspectivas sobre el Mercado Español de Comida a Domicilio Online 2026-2035 con nuestro informe integral. Anticípese a la competencia con datos clave sobre innovaciones de producto, comportamiento del consumidor y las principales regiones de crecimiento. Tanto si va a lanzar una nueva plataforma como si desea ampliar su marca, este informe le aportará la claridad que necesita. Descargue ahora su muestra gratuita y descubra las oportunidades del próspero sector de Comida a Domicilio Online en España.

Alcance del Mercado

|

Características del Informe |

Detalles |

|

Año Base de la Estimación: |

2025 |

|

Datos Históricos: |

2019-2025 |

|

Datos de Pronóstico: |

2026-2035 |

|

Alcance del Informe: |

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

|

|

Desglose por |

|

|

Desglose por |

|

|

Desglose por |

|

|

Desglose por Región: |

|

|

Dinámica del Mercado: |

|

|

Panorama Competitivo: |

|

|

Empresas Cubrietas: |

|