Tamaño del Mercado de Tuberías Termoplásticas Reforzadas

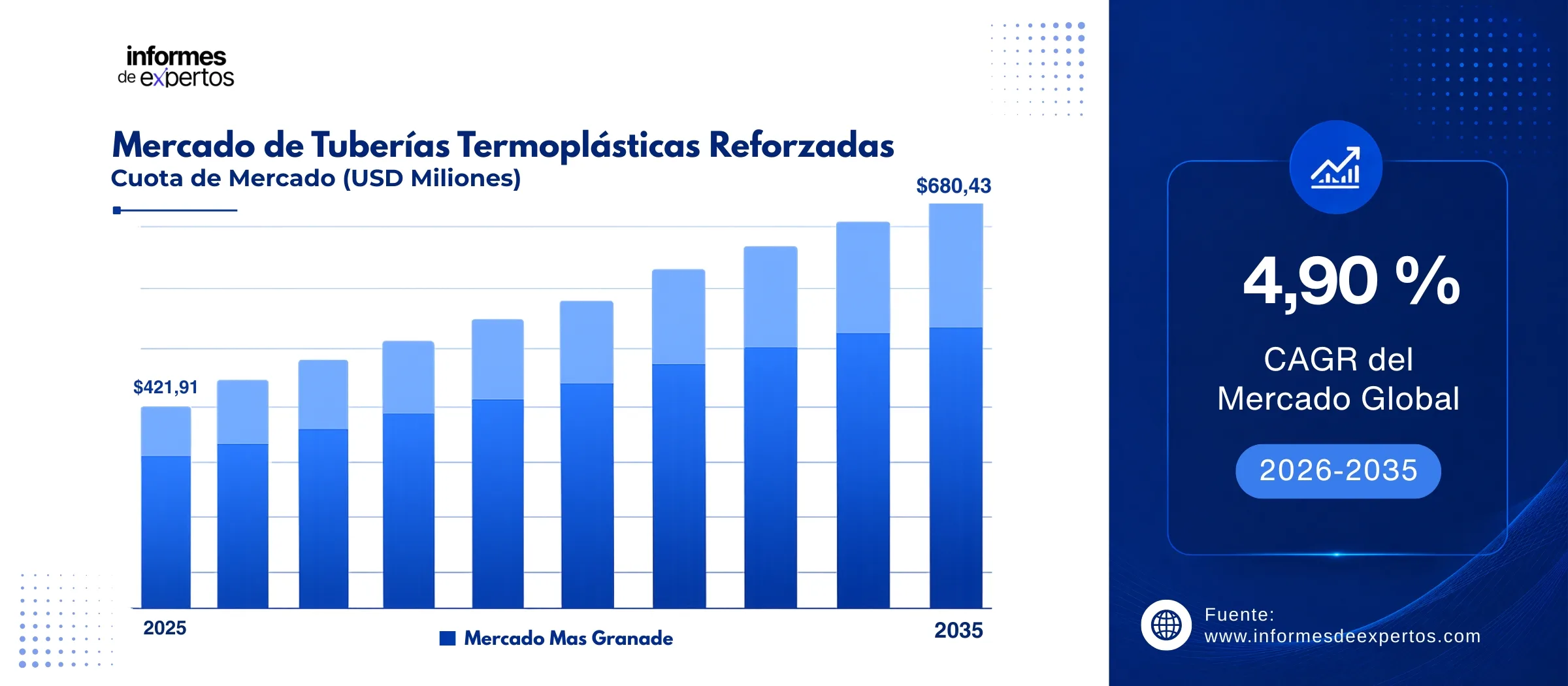

El mercado global de tuberías termoplásticas reforzadas alcanzó un valor de USD 421,91 millones en 2025 y se prevé que crezca a una CAGR del 4,90% entre 2026 y 2035, hasta alcanzar USD 680,43 millones en 2035, impulsado por la demanda de soluciones resistentes a la corrosión y la transición energética.

Principales Perspectivas del Mercado

- América del Norte dominó el mercado en 2025, con más del 40 % de la cuota global, y se proyecta que crezca a una CAGR de aproximadamente 5,7 % durante el período de pronóstico 2026-2035, impulsada por la expansión del shale oil, las operaciones en aguas profundas del Golfo de México y los programas de reemplazo de infraestructura de tuberías de acero por soluciones no metálicas.

- Por Tipo, se proyecta que el segmento HDPE (Polietileno de Alta Densidad) registre una CAGR de aproximadamente 5,3 % durante el período de pronóstico 2026-2035, respaldado por su amplia disponibilidad, resistencia química superior y coste-eficiencia frente a otras resinas termoplásticas, consolidándolo como el material preferido para aplicaciones tanto en tierra como en instalaciones de agua.

- Por Uso Final, se espera que el segmento de Operaciones Costa Afuera registre una CAGR de aproximadamente 6,2 % durante el período de pronóstico 2026-2035 debido al aumento de la inversión en proyectos de exploración en aguas profundas y ultraprofundas, la preferencia de los operadores offshore por tuberías RTP ligeras y sin corrosión que reducen la carga estructural en plataformas flotantes, y el creciente uso en líneas de flujo y riser systems de última generación en proyectos como los del pre-sal brasileño del Uso Final.

Tamaño del Mercado y Pronóstico:

- Tamaño del mercado en 2025: USD 402,21 Millones

- Tamaño del mercado proyectado en 2035: USD 648,94 Millones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 4,9 %

Descargue un informe de muestra gratuito: Descargar PDF

La transición energética global también está impulsando el crecimiento del Mercado de Tuberías Termoplásticas Reforzadas. Estas tuberías se están posicionando como una solución clave para el transporte de hidrógeno verde y para proyectos de captura y almacenamiento de carbono (CCS), dos pilares fundamentales de la descarbonización industrial. En enero de 2024, Baker Hughes anunció la expansión de su línea de tuberías flexibles, incluidas las RTP, para responder a la creciente demanda relacionada con el transporte de hidrógeno, reforzando así el papel estratégico de esta tecnología en la nueva economía energética.

Asimismo, la incorporación de tecnologías de monitoreo digital e IoT en los sistemas RTP, que permiten el mantenimiento predictivo y la detección temprana de fugas, está acelerando su adopción por parte de operadores de infraestructura crítica en todo el mundo. Este avance tecnológico también impulsa el desarrollo de mercados complementarios, como el Mercado Global de Tubos de PVC, donde la innovación en materiales y la creciente demanda de soluciones ligeras, resistentes y de larga vida útil favorecen su adopción en proyectos de infraestructura, redes de agua, saneamiento y aplicaciones industriales.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

En enero 2024 - Baker Hughes amplía negocio de tuberías flexibles para hidrógeno

Baker Hughes anunció la expansión de su negocio de sistemas de tuberías flexibles incluyendo tuberías termoplásticas reforzadas (RTP) con el objetivo explícito de cubrir la creciente demanda en los sectores de petróleo y gas costa afuera y en el emergente sector de transporte de hidrógeno. La medida refleja el compromiso estratégico de la compañía con la diversificación hacia aplicaciones de energía limpia, posicionando sus soluciones RTP como infraestructura habilitadora de la transición energética global y reforzando su posición de liderazgo tecnológico en el mercado.

En octubre 2024 - Baker Hughes contrata 77 km de tuberías para Petrobras

Baker Hughes aseguró un contrato para el suministro de 77 kilómetros de tuberías flexibles destinadas a los desarrollos del pre-sal de Petrobras en Brasil. Este encargo responde a la creciente demanda de soluciones de tuberías no metálicas para entornos de aguas ultraprofundas, donde la presencia de CO2 corrosivo hace que las RTP sean técnicamente superiores a las tuberías de acero convencionales. El pedido consolida la posición de Baker Hughes como proveedor estratégico en uno de los más activos mercados offshore del mundo y subraya el papel de Brasil como motor de la demanda regional de RTP.

En noviembre 2023 - Baker Hughes lanza la cartera de tuberías PythonPipeTM

Baker Hughes introdujo al mercado PythonPipeTM, su innovadora cartera de soluciones de tuberías termoplásticas reforzadas. Esta línea, calificada por el API 15s, ofrece hasta un 60 % de reducción en el tiempo de instalación y costos equivalentes a una quinta parte de los asociados a tuberías de acero. Entre sus características destaca un revestimiento co-extruido de nueva generación que minimiza la permeabilidad y amplía su aplicabilidad en entornos corrosivos. La gama incluye la única RTP no metálica bobinada de pulgadas del mercado, lo que la posiciona como una solución diferenciada para operaciones en tierra de gran envergadura.

En octubre 2023 - Evonik introduce tuberías RTP con autorreparación

Evonik Industries, empresa líder en especialidades químicas, presentó un avance tecnológico disruptivo en el sector de las tuberías termoplásticas reforzadas: las tuberías de autorreparación (self-healing pipes). Este sistema incorpora microcápsulas con agente reparador distribuidas en la pared de la tubería, que se activan automáticamente al detectar grietas o daños microestructurales. La innovación prolonga significativamente la vida útil de la infraestructura de tuberías, reduce costos de mantenimiento y minimiza el riesgo de derrames en entornos de alta presión, respondiendo directamente a las exigencias de sostenibilidad y seguridad operacional de la industria química y energética.

En febrero 2023 - Baker Hughes lanza Python Pipes de bajo impacto ambiental

Baker Hughes comercializó su nueva línea Python Pipes, diseñada para reducir el tiempo de instalación en más de un 55 %, lograr reducciones de emisiones de carbono durante el ciclo de vida de hasta un 74 % y generar ahorros en costos de mantenimiento superiores al 75 %. Esta cartera establece un nuevo estándar de eficiencia operacional y sostenibilidad para el sector de tuberías de petróleo y gas en tierra, y reafirma el compromiso de la empresa con el desarrollo de soluciones no metálicas de bajo impacto ambiental para operadores de campos maduros y nuevos desarrollos convencionales y no convencionales.

Desarrollos Recientes

El mercado global de tuberías termoplásticas reforzadas está experimentando una transformación acelerada, impulsada por la convergencia de demandas de eficiencia operacional, presión regulatoria hacia materiales sostenibles y la apertura de nuevas aplicaciones en la economía de la energía limpia. Las cuatro tendencias que se describen a continuación configuran el panorama del mercado para el período de pronóstico 2026-2035.

Enero 2024 - Expansión del Uso de RTP en Transporte de Hidrógeno y CCS

La transición energética global está abriendo un nuevo capítulo de crecimiento para el mercado de tuberías termoplásticas reforzadas, más allá de su uso tradicional en petróleo y gas. Las RTP se posicionan como la solución preferida para el transporte de hidrógeno verde y la infraestructura de captura y almacenamiento de carbono (CCS), gracias a su impermeabilidad a gases, resistencia a la corrosión por hidrógeno y flexibilidad de instalación. Los materiales PVDF y PA ofrecen barreras de permeación superiores a los polímeros convencionales, siendo candidatos ideales para líneas de transporte de H2 a media y alta presión. En enero de 2024, Baker Hughes anunció la expansión de su negocio de tuberías flexibles, incluyendo RTP, hacia aplicaciones de transporte de hidrógeno, evidenciando cómo los grandes actores del sector están reorientando su cartera para capturar la demanda emergente de infraestructura energética limpia. Este vector de crecimiento del mercado de tuberías termoplásticas reforzadas refuerza las perspectivas de expansión a largo plazo.

Octubre 2024 - Integración de Monitoreo Inteligente e IoT en Sistemas RTP

La digitalización de la infraestructura de tuberías se está consolidando como una de las tendencias más transformadoras del mercado global de RTP. La integración de sensores embebidos, tecnología IoT y sistemas de monitoreo en tiempo real dentro de las tuberías termoplásticas reforzadas permite detectar de manera temprana microfisuras, variaciones de presión y anomalías térmicas, facilitando estrategias de mantenimiento predictivo en lugar de modelos reactivos. Esta evolución contribuye significativamente a la reducción de costos operativos, minimiza tiempos de inactividad y disminuye el riesgo de incidentes ambientales.

Además, los gemelos digitales aplicados a la infraestructura de tuberías, alimentados por datos obtenidos a través de sensores IoT integrados, están ganando relevancia entre operadores de petróleo y gas, así como en utilities del sector hídrico. En octubre de 2024, Baker Hughes suministró 77 km de tuberías para proyectos pre-sal de Petrobras, incorporando sistemas avanzados de monitoreo integrado. Este desarrollo refleja la creciente convergencia entre materiales de alto rendimiento y tecnologías digitales en proyectos de infraestructura energética de gran escala.

Noviembre 2023 - Innovación en Materiales: Tuberías de Autorreparación y Nanocompuestos

Los avances en ciencia de materiales están impulsando una nueva generación de tuberías termoplásticas reforzadas con capacidades funcionales inéditas. Las tuberías de autorreparación, las formulaciones con nanocompuestos de grafeno y las matrices poliméricas bioderivadas representan vectores de innovación que amplían el envelope de rendimiento de las RTP hacia condiciones más extremas de temperatura, presión y agresividad química. En octubre de 2023, Evonik presentó tuberías RTP con microcápsulas de agente autorreparador integradas en la pared del polímero, capaces de activarse automáticamente ante daños estructurales. Esta tecnología reduce la frecuencia de intervenciones de mantenimiento en un 30-40 % según pruebas de laboratorio, lo que representa un ahorro operacional sustancial en instalaciones remotas como pozos offshore o tuberías de agua en zonas de difícil acceso.

Febrero 2025 - Regulación Ambiental Impulsa Adopción de RTP Frente al Acero

La presión regulatoria en favor de materiales de infraestructura más sostenibles está acelerando la sustitución de tuberías de acero por soluciones termoplásticas reforzadas en múltiples industrias. El Pacto Verde Europeo y su mandato de reducción del 55 % de emisiones, junto con estándares equivalentes en América del Norte y Asia-Pacífico, crean ventajas competitivas estructurales para las RTP. La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) ha establecido nuevos requisitos para revestimientos biodegradables que benefician a los fabricantes de RTP con fórmulas de bajo impacto ambiental. Alemania lidera la integración de RTP en redes de calefacción urbana e infraestructura de hidrógeno verde como parte de su estrategia de descarbonización. Esta tendencia regulatoria garantiza una demanda estructuralmente creciente a lo largo de todo el período de pronóstico 2026–2035, convirtiendo el cumplimiento normativo en un diferenciador competitivo de primer orden para los fabricantes de RTP.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Tuberías Termoplásticas Reforzadas

El informe de Informes de Expertos titulado "Informe y Pronóstico del Mercado Global de Tuberías Termoplásticas Reforzadas 2026-2035" ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Mercado por Tipo:

- HDPE (Polietileno de Alta Densidad)

- PA (Poliamida)

- PVDF (Fluoruro de Polivinilideno)

- Otros

Información Clave - El segmento HDPE lidera el mercado global por tipo de material termoplástico, gracias a su coste-eficiencia, amplia disponibilidad y excelente resistencia química en aplicaciones de agua y petróleo en tierra. Las tuberías de HDPE reforzado dominan en proyectos de distribución de agua industrial y tuberías de producción en campos terrestres de petróleo, siendo adoptadas masivamente en América del Norte, China e India. El segmento PVDF, aunque de menor volumen, muestra el crecimiento más dinámico debido a su idoneidad para aplicaciones de alta temperatura y su capacidad de barrera superior, clave en el transporte de hidrógeno y fluidos químicos agresivos. Se proyecta que el segmento HDPE crezca a una CAGR aproximada del 5,3 % entre 2026 y 2035, sostenido por la expansión de la infraestructura hídrica en Asia-Pacífico y América Latina.

Mercado por Material de Refuerzo:

- Aramida

- Fibra de Vidrio

- Acero

Información Clave - La fibra de vidrio es el material de refuerzo dominante en el mercado global de RTP, empleado en la mayoría de las aplicaciones de agua, fluidos químicos no agresivos y petróleo en tierra de mediana presión. Su equilibrio entre resistencia mecánica, peso y costo la hace la opción estándar para el segmento de volumen. El refuerzo de aramida, por su parte, gana participación en aplicaciones de alta presión y temperatura en entornos costa afuera, gracias a su excepcional resistencia a la tracción y menor densidad frente al acero. El refuerzo con acero sigue siendo relevante en tuberías RTP de mayor diámetro y para usos de alta presión en operaciones en tierra. Las empresas están invirtiendo en formulaciones híbridas que combinan aramida y fibra de vidrio para optimizar el perfil de rendimiento en aplicaciones específicas de la industria química y energética.

Mercado por Tamaño de Tubería:

- Hasta 4 Pulgadas

- 6 Pulgadas

- Más de 6 Pulgadas

Información Clave - El segmento de tuberías de hasta 4 pulgadas domina el mercado global por volumen de unidades, siendo las dimensiones más utilizadas en líneas de producción en tierra, sistemas de distribución de agua y tuberías de reinyección de fluidos. La versatilidad de estos diámetros pequeños y su compatibilidad con equipos de bobinado estándar facilitan la logística y el despliegue en campo. El segmento de más de 6 pulgadas registra el mayor crecimiento en valor, impulsado por los requerimientos de los proyectos de infraestructura de agua industrial, sistemas de distribución a larga distancia y aplicaciones costa afuera donde el caudal transportado exige diámetros mayores. Baker Hughes, con su Python Pipe de 8 pulgadas la única RTP no metálica bobinada de ese diámetro, lidera la innovación en este segmento de alto valor.

Mercado por Uso Final:

- Petróleo y Gas

- Operaciones en Tierra

- Operaciones Costa Afuera

- Industria Química

- Industria del Agua

- Otros

Información Clave - El sector de Petróleo y Gas es el mayor usuario final del mercado global de RTP, generando la mayor parte de los ingresos gracias a la sustitución masiva de tuberías de acero en líneas de producción en tierra y aplicaciones costa afuera. Las operaciones en tierra dominan en volumen, mientras que las aplicaciones costa afuera representan el segmento de mayor valor unitario y mayor tasa de crecimiento proyectada 6,2 % CAGR 2026-2035). La Industria del Agua es el segundo usuario final en importancia, con crecimiento sostenido en proyectos de saneamiento y distribución en mercados emergentes de Asia-Pacífico y África. La Industria Química adopta soluciones de PVDF y PA reforzadas para transporte de ácidos, solventes y fluidos agresivos donde la resistencia química de las RTP es determinante.

Desglose del Mercado por Región:

- América del Norte

- Europa

- Asia Pacífico

- Latinoamérica

- Oriente Medio y África

Información Clave - América del Norte lidera el mercado global de RTP con más del 40 % de la participación de ingresos en 2025, respaldada por la actividad de shale oil en el Pérmico y Bakken, los desarrollos en aguas profundas del Golfo de México y los programas de actualización de infraestructura de tuberías de acero en envejecimiento. Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR de 7,0 % entre 2026 y 2035, gracias a la industrialización acelerada de China, la Iniciativa de la Franja y la Ruta, y la Misión Jal Jeevan de India para agua potable rural. Europa registra crecimiento estable, con Alemania como líder en la integración de RTP para infraestructura de hidrógeno y calefacción urbana descarbonizada.

Participación del Mercado de Tuberías Termoplásticas Reforzadas a Nivel Global

Por Tipo

El segmento HDPE ostenta la mayor participación de mercado dentro de la segmentación por tipo, representando aproximadamente el 40-45 % de los ingresos globales en 2025. Su dominio se fundamenta en su disponibilidad, menor costo de producción y probado desempeño en décadas de uso en aplicaciones de agua y petróleo en tierra. El segmento PA (Poliamida) ocupa el segundo puesto, adoptado especialmente en aplicaciones de media a alta presión y entornos de temperatura moderada en la industria química. La expansión del segmento PVDF viene liderada por las exigencias del sector energético en transición: fabricantes como Baker Hughes y National Oilwell Varco han incorporado liners de PVDF en sus líneas de tuberías RTP premium para satisfacer los estándares de permeación de hidrógeno y la resistencia a fluidos ácidos en operaciones de CCS.

Por Material de Refuerzo

La fibra de vidrio domina la segmentación por material de refuerzo, con una participación estimada superior al 50 % del mercado global, fundamentada en su relación resistencia-costo superior y en la madurez de los procesos de fabricación asociados. Actores como Cosmoplast y Wienerberger AG ofrecen tuberías RTP con refuerzo de fibra de vidrio para aplicaciones de agua y saneamiento, un mercado de gran volumen en regiones de desarrollo como Oriente Medio y Asia. La aramida registra la tasa de crecimiento más elevada, con creciente adopción en aplicaciones offshore de alta exigencia mecánica. El acero como material de refuerzo mantiene una base instalada relevante en tuberías de gran diámetro para campos de petróleo maduros, aunque su participación cede gradualmente frente a las alternativas de fibra ante la presión regulatoria y de sostenibilidad.

Por Uso Final

El segmento de Petróleo y Gas domina el uso final con una participación en torno al 60-65 % del valor de mercado global, reflejando la dependencia estructural del sector extractivo respecto de soluciones de tuberías resistentes a la corrosión. Las Operaciones en Tierra constituyen la mayor subcategoría en volumen, mientras que las Operaciones Costa Afuera generan el mayor valor por unidad instalada. La Industria del Agua representa el segundo uso final más relevante, con un crecimiento especialmente dinámico en Asia-Pacífico y África Subsahariana, donde los programas de acceso a agua potable requieren millones de kilómetros de nuevas redes de distribución. Las aplicaciones químicas e industriales, Industria Química y Otros, crecen de la mano de la adopción de PVDF y PA en plantas de proceso agresivo.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional del Mercado de Tubos Termoplásticos Reforzados

América del Norte Lidera el Mercado Global de Tuberías Termoplásticas Reforzadas, Mientras Asia-Pacífico Registra el Crecimiento Más Acelerado

América del Norte consolida su posición como el mercado regional más grande para tuberías termoplásticas reforzadas, con una participación cercana al 39 % del ingreso global. La región se beneficia de la extensa actividad de producción de petróleo de esquisto en Estados Unidos, donde los operadores reemplazan progresivamente las tuberías de acero corroídas por soluciones RTP de instalación rápida. Las inversiones en capacidad de manufactura de RTP en Norteamérica superaron los USD 400 millones en 2024, incluyendo la adición de 450,000 metros de capacidad de tuberías HDPE municipales. La regulación ambiental favorable y el enfoque en la seguridad de las tuberías refuerzan la adopción continua en la región. Baker Hughes opera una instalación de manufactura de 400,000 pies cuadrados en Houston, Texas, que proporciona capacidad de producción 3-4 veces superior a la anterior.

Asia-Pacífico se posiciona como la región de crecimiento más rápido, con una CAGR proyectada del 8 % durante el período de pronóstico. El desarrollo industrial acelerado en China e India, combinado con importantes inversiones en infraestructura de petróleo y gas y distribución de agua, impulsa la demanda regional. En 2024, la ciudad de Pune en India reemplazó 100 kilómetros de tuberías metálicas por líneas HDPE, logrando una reducción del 35 % en fugas y un 50 % en costos de mantenimiento. China continúa siendo un mercado clave, con proyectos significativos como el Proyecto de Segunda Fuente de Agua de Korla en Xinjiang, que incluye una tubería de plástico reforzado con fibra de vidrio de 38,1 kilómetros. Los países de la ASEAN también presentan oportunidades crecientes para soluciones RTP.

Panorama Competitivo

El mercado de tuberías termoplásticas reforzadas presenta un panorama competitivo moderadamente consolidado, con los tres principales actores ocupando aproximadamente el 81 % de la participación de mercado global. La competencia se centra en la innovación de productos, la expansión geográfica y las alianzas estratégicas con operadores de energía y contratistas de ingeniería.

Las empresas líderes invierten significativamente en investigación y desarrollo de materiales compuestos avanzados, tecnologías de monitoreo inteligente y soluciones de fabricación sostenible. Las asociaciones estratégicas entre productores de RTP y desarrolladores de infraestructura facilitan el despliegue de proyectos de tuberías a gran escala. La tendencia hacia la diferenciación basada en servicios de datos y monitoreo predictivo está redefiniendo la competencia en el sector.

Baker and Hughes

Fundada en 1907 y con sede en Houston, Texas, Baker Hughes es una empresa líder en tecnología energética con operaciones en más de 120 países. La compañía ofrece el portafolio PythonPipe de tuberías termoplásticas reforzadas, incluyendo el único RTP enrollable de 8 pulgadas no metálico del mercado. Baker Hughes ha instalado más de 10,000 km de tuberías flexibles a nivel global y mantiene una planta de manufactura de 400,000 pies cuadrados dedicada a soluciones de tuberías compuestas.

National Oilwell Varco

Fundada en 1862 y con sede en Houston, Texas, National Oilwell Varco (NOV) es un proveedor global de equipos y servicios para la industria petrolera, operando en más de 500 ubicaciones en seis continentes. A través de su división NOV Fiber Glass Systems, la empresa ofrece sistemas de tuberías compuestas de alto rendimiento con instalaciones de manufactura en cuatro continentes y redes de distribución en 40 países. Su enfoque en RTP de alta presión y multicapa es complementado por inversiones en monitoreo digital.

Saudi Aramco

Saudi Aramco, con sede en Dhahran, Arabia Saudita, es la compañía energética integrada más grande del mundo. En el ámbito de tuberías no metálicas, Aramco estableció Novel Non-Metallic Solutions, una empresa conjunta 50/50 con Baker Hughes, con una inversión de USD 110 millones en una instalación en King Salman Energy Park. La empresa conjunta produce tuberías termoplásticas reforzadas de materiales compuestos, alineándose con la Visión 2030 del país para diversificar su economía y promover la manufactura doméstica.

Wienerberger AG

Fundada en 1819 y con sede en Viena, Austria, Wienerberger AG opera a través de su subsidiaria Pipelife como un actor destacado en el mercado europeo de tuberías termoplásticas reforzadas. El portafolio de Pipelife abarca sistemas de suministro de agua, alcantarillado y tuberías industriales. La estrategia de la empresa se centra en el desarrollo de productos sostenibles, la digitalización y la excelencia operativa, con inversiones en manufactura automatizada, iniciativas de reciclaje y soluciones de tuberías inteligentes.

Otros actores clave del mercado incluyen Christensen Roder Argentina S.A., Cosmoplast, H.A.T-Flex, Master Tech Company (MTC), MFX do Brasil, OPR Offshore Pipelines & Risers Inc, PES.TEC, Saudi Arabian Amiantit Co, y otros.

Conclusiones Clave del Informe del Mercado de Tuberías Termoplásticas Reforzadas

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos (2019-2025) y de pronóstico (2026-2035), incluyendo valor de mercado en USD millones y CAGR del 4,90 %.

- Segmentación detallada por tipo (HDPE, PA, PVDF), material de refuerzo (aramida, fibra de vidrio, acero), tamaño de tubería (hasta 4", 6", más de 6") y uso final en cinco sectores industriales clave.

- Análisis del panorama competitivo que perfila a los principales actores Baker Hughes, NOV, Cosmoplast, Saudi Amiantit con sus estrategias tecnológicas, capacidades e innovaciones recientes.

- Evaluación de los impactos regulatorios del Pacto Verde Europeo, normativa ECHA de revestimientos biodegradables y políticas energéticas que favorecen la transición hacia materiales no metálicos sostenibles.

- Información sobre aplicaciones emergentes: transporte de hidrógeno verde, infraestructura CCS, monitoreo digital IoT y tuberías de autorreparación como vectores de innovación para el período 2026-2035.

- Recomendaciones estratégicas para fabricantes, operadores de infraestructura energética e inversores, basadas en la dinámica del mercado global y oportunidades de crecimiento en Asia-Pacífico y Oriente Medio.

¿Por Qué Elegir Informes de Expertos?

- Avalados por clientes industriales y corporativos a nivel global, respaldados por datos de mercado precisos y metodologías de pronóstico verificadas que sustentan decisiones estratégicas de alto impacto.

- Informes elaborados por analistas sectoriales especializados, con acceso a bases de datos primarias, registros industriales y redes de expertos locales en cada región de análisis.

- Inteligencia aplicable que guía la planificación de negocios, la expansión de mercado, el desarrollo de productos y la toma de decisiones de inversión en el sector de tuberías industriales.

- Investigación completamente personalizable según los objetivos empresariales específicos del cliente, incluyendo segmentos adicionales, países focales y análisis de competencia a medida.

Llamado a la Acción

Acceda a la inteligencia más actualizada sobre el Mercado Global de Tuberías Termoplásticas Reforzadas 2026 con nuestro análisis exhaustivo. Obtenga ventaja competitiva con datos estratégicos sobre innovaciones en materiales, nuevas aplicaciones energéticas y las regiones de mayor expansión. Tanto si planea diversificar su portafolio de productos de tuberías como si busca evaluar oportunidades de inversión en infraestructura energética limpia, este informe le aporta la claridad analítica que necesita para decidir con confianza. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el dinámico sector de tuberías termoplásticas reforzadas.

Alcance del Mercado:

|

Características del Informe |

Detalles |

|

Año Base de la Estimación: |

2025 |

|

Datos Históricos: |

2019-2025 |

|

Datos de Pronóstico: |

2026-2035 |

|

Alcance del Informe: |

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

|

|

Desglose por Tipo: |

|

|

Desglose por |

|

|

Desglose por |

|

|

Desglose por Uso Final: |

|

|

Desglose por Región: |

|

|

Dinámica del Mercado: |

|

|

Panorama Competitivo: |

|

|

Empresas Cubrietas: |

|