Tamaño del Mercado Global de Plásticos

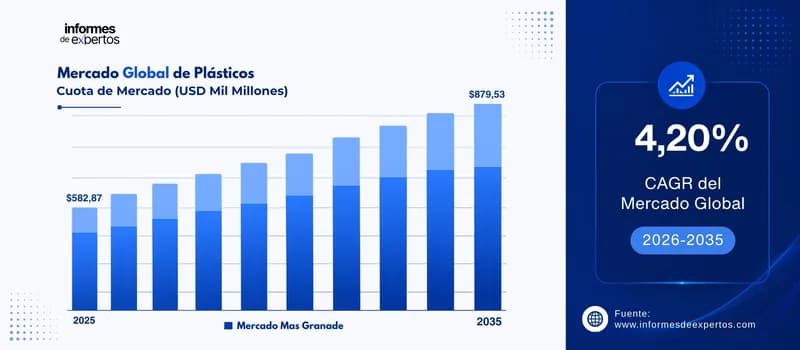

El Mercado Global de Plásticos alcanzó un valor de USD 582,87 mil millones en 2025 y se proyecta que se expanda a una CAGR de alrededor del 4,20 % hasta 2035. Con el auge de la economía circular, la consolidación de los plásticos de ingeniería de alto rendimiento, la integración acelerada de contenido reciclado y bio-basado, y la expansión sostenida del consumo en embalaje y construcción en Asia Pacífico, se espera que el mercado alcance USD 879,53 mil millones para 2035.

Principales Perspectivas del Mercado

- Asia Pacífico dominó el mercado en 2025 y se proyecta que crezca a una CAGR de aproximadamente 5,1 % durante el período de pronóstico 2026-2035, impulsada por la rápida industrialización en China, India y el sudeste asiático, junto con la expansión continua de la capacidad petroquímica.

- Por Producto, se proyecta que el segmento Polietileno (PE) registre una CAGR de alrededor del 4,5 % durante el período de pronóstico, sustentada en su versatilidad para películas, botellas, bolsas y aplicaciones de embalaje rígido y flexible.

- Por Aplicación, se espera que el segmento Moldeo por Inyección registre una CAGR de aproximadamente 4,8 % durante el período de pronóstico debido a la creciente demanda de componentes plásticos en automoción, dispositivos médicos, electrodomésticos y bienes de consumo duraderos, así como a las mejoras de eficiencia derivadas de la automatización industrial.

Tamaño del Mercado y Pronóstico

- Tamaño del Mercado en 2025: USD 582,87 mil millones

- Tamaño del Mercado Proyectado en 2035: USD 879,53 mil millones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 4,20 %

Descargue un informe de muestra gratuito: Descargar PDF

El mercado mundial de plásticos se mantiene como uno de los pilares estructurales de la economía industrial global, con un valor de USD 582,87 mil millones en 2025 y una producción anual cercana a los 431 millones de toneladas, según datos del informe Bioplastics Market Development Update 2025 de European Bioplastics. La rápida urbanización en economías emergentes, sumada a la expansión sostenida del embalaje flexible, los componentes automotrices ligeros y la electrónica de consumo, continúa elevando la demanda agregada de resinas termoplásticas y termoestables.

Un impulsor central del crecimiento es la transición hacia una economía circular. Las inversiones globales en reciclaje avanzado y polímeros circulares superaron los USD 120 mil millones en 2025, con Asia Pacífico capturando aproximadamente el 42% del capital desplegado. La nueva planta Poly-7 de polietileno de Dow en la costa estadounidense del Golfo, que entró en operación en 2025, junto con la apertura por parte de ExxonMobil de su segunda y tercera unidades de reciclaje avanzado en Baytown, Texas (esta última en noviembre de 2025), evidencia cómo la presión regulatoria y la demanda de marcas por contenido reciclado certificado están acelerando el despliegue de capacidad y reformulando la cadena de valor del plástico.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

El mercado global de plásticos atraviesa una fase de transformación estructural marcada por la integración acelerada de tecnologías circulares, el avance de los bioplásticos, la presión regulatoria internacional y la expansión de capacidades en Asia Pacífico. A continuación se presentan las cuatro tendencias más relevantes del ciclo actual, cada una respaldada por desarrollos verificables del mercado:

Noviembre 2025 - Aceleración del Reciclaje Químico Avanzado a Escala Industrial

El reciclaje químico avanzado se consolida como una palanca decisiva para escalar el contenido reciclado en aplicaciones de grado alimentario y técnico. En noviembre de 2025, ExxonMobil puso en operación su tercera unidad de reciclaje avanzado en el complejo de Baytown, Texas, elevando la capacidad anual del sitio a aproximadamente 250 millones de libras de residuos plásticos procesados, en línea con su objetivo de alcanzar 450 millones de libras de capacidad global anual para fin de 2026. Esta tecnología convierte plásticos de difícil reciclaje en materias primas equivalentes a las vírgenes, atendiendo la creciente demanda de marcas con compromisos de sostenibilidad. El crecimiento del mercado de plásticos está siendo redefinido por estas inversiones, que reducen la dependencia de feedstocks fósiles y mejoran la trazabilidad del ciclo de vida del polímero.

Diciembre 2025 - Duplicación de la Capacidad Global de Bioplásticos hacia 2030

La capacidad mundial de producción de plásticos de base biológica se proyecta que pase de 2,31 millones de toneladas en 2025 a aproximadamente 4,69 millones de toneladas en 2030, según el informe Bioplastics Market Development Update 2025 presentado por European Bioplastics y el nova-Institute en el congreso EBC25 en Berlín. Aunque los bioplásticos representan apenas el 0,5% de los 431 millones de toneladas de plásticos producidos anualmente, su expansión refleja la presión regulatoria europea, los incentivos asiáticos y la creciente demanda de marcas por alternativas de bajo impacto. Esta tendencia abre oportunidades en embalaje compostable, agricultura (películas biodegradables) y fibras textiles.

Agosto 2025 - Negociaciones del Tratado Global de Plásticos de la ONU en Ginebra

En agosto de 2025, 184 países se reunieron en Ginebra durante la sesión INC-5.2 para finalizar el primer instrumento jurídicamente vinculante a nivel mundial sobre contaminación plástica. Aunque las negociaciones concluyeron sin acuerdo sobre medidas centrales límites de producción, sustancias químicas preocupantes y mecanismo financiero, el proceso ya está reconfigurando la estrategia corporativa. Las empresas petroquímicas y los gobiernos están anticipando obligaciones de diseño circular, contenido reciclado mínimo y trazabilidad. En febrero de 2026 se eligió un nuevo presidente del INC para reanudar el proceso. Esta incertidumbre regulatoria está acelerando inversiones defensivas en reciclaje y bioplásticos.

Julio 2025 - Puesta en Marcha de Capacidad Integrada de Polietileno en la Costa del Golfo de EE. UU.

Dow informó en su reporte del segundo trimestre de 2025 la puesta en marcha de su activo Poly-7 de polietileno en la Costa del Golfo de Estados Unidos, desbloqueando el valor total de la integración aguas abajo y reequilibrando la posición de etileno comercial. Este movimiento, junto con la captura de demanda desde nuevos activos de polietileno y alcoxilación, marca una tendencia hacia la consolidación de plataformas integradas ventajosamente posicionadas en costos de feedstock. La estrategia se complementa con el proyecto Path2Zero en Alberta, Canadá, diseñado para ser el primer cracker de etileno integrado del mundo con emisiones netas cero de Alcance 1 y 2, orientado a tuberías a presión, cables y embalaje alimentario.

Desarrollos Recientes

En Noviembre 2025 - ExxonMobil Pone en Marcha Tercera Unidad de Reciclaje

ExxonMobil anunció la puesta en operación de su tercera unidad de reciclaje avanzado en el complejo petroquímico de Baytown, Texas. Esta expansión eleva la capacidad anual del sitio a cerca de 250 millones de libras de residuos plásticos procesados y posiciona a la compañía para alcanzar aproximadamente 450 millones de libras de capacidad global anual de reciclaje avanzado hacia fines de 2026. La tecnología pirolítica de la unidad transforma plásticos de difícil reciclaje en materias primas certificadas circulares destinadas a aplicaciones de embalaje, automoción y bienes de consumo.

En Julio 2025 - Dow Activa Nuevo Activo Poly-7 de Polietileno

En el segundo trimestre de 2025, Dow concretó la puesta en marcha de su activo Poly-7 de polietileno en la Costa del Golfo estadounidense. La compañía reportó volúmenes incrementales de polietileno en el tercer trimestre de 2025 y consolidó una posición integrada que reequilibra la oferta comercial de etileno. La inversión refuerza la posición competitiva de Dow en aplicaciones aguas abajo embalaje flexible, tuberías y elastómeros termoplásticos en un contexto de presión sobre los márgenes integrados y reestructuración de activos europeos.

En Febrero 2026 - Eastman Acelera Reciclaje Molecular en Kingsport

A inicios de 2026, Eastman Chemical Company reportó que su planta de metanólisis de Kingsport, Tennessee, operó en el cuarto trimestre de 2025 a tasas operativas demostradas elevadas, alcanzando un rendimiento del 94% de dimetil tereftalato a partir de residuos de baja calidad. La compañía anticipa crecimiento acelerado de ingresos en 2026 por su línea de resinas Renew con contenido reciclado de PET, dirigida al sector de embalaje. El sitio de Kingsport se consolida como motor de crecimiento estratégico tras alcanzar niveles de producción 2,5 veces superiores a los de 2024.

En 2026 - SABIC Lanza Nuevos Compuestos con Contenido Reciclado

En 2026, durante la feria PIAE, SABIC presentó nuevos compuestos LNP ELCRIN SLX basados en contenido reciclado posconsumo (PCR), junto con el compuesto LNP KONDUIT WTF2C para gestión térmica en componentes ADAS de vehículos avanzados. Estas soluciones avanzan en la circularidad de materiales y atienden la demanda de la industria automotriz por polímeros de alto rendimiento con perfiles de sostenibilidad mejorados. SABIC continúa expandiendo su iniciativa BLUEHERO para movilidad eléctrica con soluciones de polímeros para sistemas de baterías, electrónica de potencia e infraestructura de carga.

En Octubre 2025 - LyondellBasell Refuerza Estrategia Circular en K 2025

En el marco de la feria K 2025 celebrada en Düsseldorf en octubre de 2025, LyondellBasell presentó su nueva estrategia empresarial centrada en el crecimiento de soluciones circulares y de bajo carbono. La compañía anunció una participación del 35% en Natpet (Arabia Saudita) y un nuevo complejo de cracker en alianza con SIPchem. La cartera Circulen se ampliará con resinas clasificadas y poliolefinas rígidas provenientes de reciclaje mecánico, dirigidas a embalaje, automoción y bienes de consumo, en línea con la meta de comercializar 2 millones de toneladas métricas anuales de polímeros reciclados y renovables para 2030.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Plásticos a Nivel Global

El informe de Informes de Expertos titulado "Mercado Global de Plásticos, Informe y Pronóstico 2026-2035" ofrece un análisis detallado del mercado con base en los siguientes segmentos:

Mercado por Producto:

- Polietileno (PE)

- Polipropileno (PP)

- Poliuretano (PU)

- Cloruro de Polivinilo (PVC)

- Tereftalato de Polietileno (PET)

- Poliestireno (PS)

- Acrilonitrilo Butadieno Estireno (ABS)

- Tereftalato de Polibutileno (PBT)

- Policarbonato (PC)

- Otros

Información Clave: El polietileno (PE) domina el segmento de productos, sustentado en su versatilidad estructural para películas de embalaje, bolsas de basura, envases de leche, bandejas, juguetes y bolsas de supermercado. Su baja densidad, resistencia al agua y durabilidad lo convierten en el polímero más demandado del mundo, con aplicaciones que abarcan desde el embalaje flexible hasta tuberías y cables aislantes. Empresas como Dow, ExxonMobil y LyondellBasell han ampliado sustancialmente la capacidad de PE en la Costa del Golfo estadounidense; en particular, el activo Poly-7 de Dow puesto en marcha en 2025 refuerza la integración de etileno-polietileno. El polipropileno (PP) se proyecta como el segmento de más rápido crecimiento por su penetración en automoción, fibras y embalaje rígido.

Mercado por Aplicación:

- Moldeo por Inyección

- Moldeo por Soplado

- Rotomoldeo

- Moldeo por Compresión

- Fundición

- Termoformado

- Extrusión

- Calandrado

- Otros

Información Clave: El moldeo por inyección lidera el segmento de aplicaciones, impulsado por su uso intensivo en componentes automotrices, dispositivos médicos, envases rígidos, electrodomésticos, juguetes y bienes de consumo duraderos. La automatización industrial y la integración de robótica de alta precisión han mejorado la eficiencia, reducido los desperdicios y permitido geometrías más complejas. La extrusión es el segundo proceso más relevante, esencial para películas, tuberías, perfiles y láminas. Los avances en moldeo por inyección de plásticos reciclados, validados por marcas como Samsonite y Audi en colaboración con LyondellBasell, están abriendo nuevos espacios para resinas circulares en aplicaciones técnicas exigentes.

Mercado por Uso Final:

- Embalaje

- Construcción

- Eléctrico y Electrónico

- Automoción

- Dispositivos Médicos

- Agricultura

- Muebles y Ropa de Cama

- Bienes de Consumo

- Servicios Públicos

- Otros

Información Clave: El segmento de embalaje concentra aproximadamente el 36% del volumen total de aplicaciones plásticas y se mantiene como el principal motor de demanda global, según datos publicados por la industria en 2025. La expansión del comercio electrónico, los alimentos procesados, las bebidas embotelladas y los productos farmacéuticos sostiene la presión sobre PE, PP y PET. La construcción ocupa el segundo lugar, con polímeros usados en tuberías, perfiles de ventanas, aislamiento y revestimientos, en un contexto de urbanización acelerada en Asia y Medio Oriente. La automoción crece rápidamente por la ligerización de vehículos eléctricos, donde los plásticos de ingeniería como PC, ABS y PBT sustituyen al metal en interiores, exteriores y sistemas eléctricos.

Desglose del Mercado por Región:

- América del Norte

- Europa

- Asia-Pacífico

- América Latina

- Medio Oriente y África

Información Clave: Asia Pacífico lidera el mercado global con aproximadamente el 52-53% del consumo y la capacidad de producción en 2025, según reportes industriales, impulsada por China, India, Japón, Corea del Sur y los países de la ASEAN. China, con una producción anual proyectada superior a 130 millones de toneladas de plásticos en formas primarias hacia fines de 2025, concentra la mayor base manufacturera y absorbe inversiones masivas en reciclaje. India se posiciona como uno de los mercados de más rápido crecimiento, con una industria valorada en aproximadamente USD 26,6 mil millones en 2025 y proyectada en USD 44-45 mil millones para 2030, respaldada por las iniciativas Make in India y los esquemas de incentivos vinculados a la producción. América del Norte aporta capacidad petroquímica integrada, mientras Europa lidera en sostenibilidad y bioplásticos.

Participación del Mercado de Plásticos a Nivel Global

Por Producto: Dominio del Polietileno y Crecimiento del Polipropileno

El polietileno (PE) captura la mayor participación dentro del segmento por producto, estimada en aproximadamente el 30-34% del volumen total del mercado mundial de plásticos. Su dominio responde a su uso extendido en embalaje flexible y rígido, películas industriales, bolsas, contenedores, tuberías y aislamientos eléctricos, donde la combinación de bajo costo, ligereza, resistencia química y procesabilidad lo hace insustituible. Fabricantes integrados como Dow, ExxonMobil, LyondellBasell y SABIC han concentrado inversiones de capital en activos de PE durante 2024-2025, incluyendo el activo Poly-7 de Dow en la Costa del Golfo estadounidense. El polipropileno (PP) ocupa el segundo lugar con cerca del 20-22% de participación, ganando terreno rápidamente por su rendimiento en automoción, fibras y embalaje rígido, especialmente en mercados emergentes.

Por Aplicación: Predominio del Moldeo por Inyección y la Extrusión

El moldeo por inyección lidera el segmento de aplicaciones con una participación cercana al 30% del volumen procesado a nivel mundial. Su dominio se sustenta en la versatilidad del proceso para fabricar componentes complejos en serie desde tapas y envases hasta paneles automotrices y dispositivos médicos con tolerancias estrechas y alta repetibilidad. Empresas automotrices, OEMs de electrónica de consumo y fabricantes de dispositivos médicos son los principales adoptantes. La extrusión, con una participación estimada de 25-28%, se posiciona como el segundo proceso dominante, esencial para películas de embalaje, tuberías de PVC y HDPE, perfiles de construcción y láminas. La integración de tecnologías digitales de manufactura ha permitido mejoras del 10% en consistencia del producto, según reportes del sector durante 2024-2025.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional

Asia Pacífico: Centro Global de Producción y Consumo

Asia Pacífico se consolida como la región dominante del mercado global de plásticos, capturando entre el 52% y el 53% del consumo mundial en 2025, según reportes industriales. China lidera con una producción anual proyectada superior a 130 millones de toneladas de plásticos en formas primarias hacia fines de 2025, sustentada por su base manufacturera diversificada en electrónica, automoción, embalaje y construcción. India, con un mercado valorado en aproximadamente USD 26,6 mil millones en 2025 y proyectado en USD 44-45 mil millones para 2030, avanza rápidamente gracias a la urbanización, las iniciativas Make in India y los esquemas de incentivos vinculados a la producción. Las naciones de la ASEAN incrementaron sus iniciativas de economía circular en aproximadamente 28% durante 2025. En abril de 2025, Dow Chemicals lanzó una iniciativa de gran escala con SCG Chemicals (SCGC) para acelerar el reciclaje de residuos plásticos en Tailandia, evidencia de la consolidación regional como hub circular.

América del Norte: Capacidad Petroquímica Integrada e Inversión en Reciclaje Avanzado

América del Norte mantiene una posición competitiva basada en feedstocks de gas natural ventajosos, capacidad petroquímica integrada y un creciente liderazgo en reciclaje avanzado. El mercado estadounidense de plásticos se proyecta alcanzar USD 93,43 mil millones para 2032, según datos industriales. En 2025, ExxonMobil duplicó la capacidad de su planta de reciclaje avanzado de Baytown, Texas, procesando más de 120 millones de libras de residuos plásticos para agosto de 2025, y puso en marcha una tercera unidad en noviembre de 2025, elevando la capacidad anual del sitio a 250 millones de libras. Dow activó su activo Poly-7 de polietileno en la Costa del Golfo en el segundo trimestre de 2025, consolidando la integración aguas abajo. Eastman, por su parte, escaló su planta de metanólisis de Kingsport, Tennessee, con rendimientos del 94% en el cuarto trimestre de 2025. La región concentra inversiones significativas en infraestructura circular y demanda creciente desde sectores como sanidad, automoción y embalaje.

Panorama Competitivo

El mercado global de plásticos presenta una estructura moderadamente consolidada, dominada por grandes corporaciones petroquímicas multinacionales con capacidad de producción integrada, redes globales de distribución y robustas capacidades de I+D. Los actores líderes ExxonMobil, SABIC, LyondellBasell, Dow y BASF compiten en precio, innovación en formulación de polímeros, cumplimiento regulatorio en sostenibilidad y demanda creciente de plásticos de alto rendimiento o ecológicos. Las prioridades competitivas se desplazan rápidamente hacia la economía circular, el reciclaje avanzado y los polímeros bio-basados.

En paralelo, jugadores regionales más pequeños compiten mediante aplicaciones de nicho, personalización y ventajas de costo. La consolidación se intensifica a través de alianzas estratégicas y empresas conjuntas. Eastman avanza su segunda planta de metanólisis en Texas; ExxonMobil expande su capacidad de reciclaje avanzado hacia 500 millones de libras anuales; LyondellBasell amplía su cartera Circulen; y SABIC continúa lanzando compuestos LNP basados en contenido reciclado posconsumo en su plataforma PIAE 2026.

BASF SE

Fundada en 1865 y con sede en Ludwigshafen, Alemania, BASF SE es una de las mayores empresas químicas del mundo. Suministra una amplia gama de plásticos de ingeniería y aditivos de rendimiento bajo las marcas Ultramid (poliamidas) y Ultradur (PBT), utilizados en automoción, electrónica y aplicaciones industriales. La compañía invierte activamente en plásticos circulares y soluciones sostenibles, con presencia global y una sólida red de I+D.

Evonik Industries AG

Fundada en 2007 (con raíces que se remontan a 1847) y con sede en Essen, Alemania, Evonik Industries AG es un proveedor líder de químicos especializados y plásticos de alto rendimiento, incluyendo poliamidas 12, productos de polimetilmetacrilato (PMMA) y polibutilen-tereftalato (PBT). Sus capacidades abarcan automoción, óptica, dispositivos médicos e impresión 3D, con presencia industrial en Europa, Asia y América.

LyondellBasell Industries Holdings B.V.

Fundada en 2007 y con sede en Houston, Texas, y Róterdam, Países Bajos, LyondellBasell se especializa en poliolefinas avanzadas y compuestos de polipropileno para automoción, embalaje y bienes de consumo. Su cartera Circulen incluye CirculenRecover, CirculenRevive y CirculenRenew. La compañía mantiene una meta ambiciosa de 2 millones de toneladas métricas anuales de polímeros reciclados y renovables para 2030.

Eastman Chemical Company

Fundada en 1920 y con sede en Kingsport, Tennessee, Eastman Chemical Company es un líder global en químicos especializados, fibras y plásticos avanzados. Su tecnología de renovación de poliéster mediante metanólisis convierte residuos plásticos difíciles de reciclar en materiales vírgenes equivalentes. La planta de Kingsport alcanzó rendimientos del 94% en el cuarto trimestre de 2025 y la compañía proyecta crecimiento acelerado en 2026 por su línea de resinas Renew.

Otros actores clave en el mercado son Sumitomo Chemical Co., Ltd., Saudi Basic Industries Corporation (SABIC), Celanese Corporation, The Dow Chemical Company, LOTTE Chemical Corporation, Exxon Mobil Corporation, DuPont de Nemours, Inc., Toray Industries, Inc., INEOS Limited, Ducor Petrochemicals B.V., Repsol S.A., y Otros.

Conclusiones Clave del Informe del Mercado de Plásticos

- Análisis cuantitativo y cualitativo integral del mercado global de plásticos, con datos históricos y de pronóstico desde 2026 hasta 2035, basados en fuentes autorizadas y validadas por la industria.

- Segmentación detallada por producto (PE, PP, PU, PVC, PET, PS, ABS, PBT, PC, otros), por aplicación (moldeo por inyección, soplado, extrusión, termoformado, entre otros) y por uso final (embalaje, construcción, automoción, dispositivos médicos), incluyendo tendencias regionales en cinco geografías.

- Análisis del panorama competitivo que perfila a los principales actores ExxonMobil, BASF, Dow, SABIC, LyondellBasell, Eastman y Evonik junto con su cuota de mercado estimada, estrategias circulares, alianzas y carteras de innovación.

- Evaluación de los impactos regulatorios, incluida la evolución de las negociaciones del Tratado Global de Plásticos de la ONU, las directivas europeas sobre plásticos de un solo uso y los esquemas de Responsabilidad Extendida del Productor (REP) en Asia y América.

- Información sobre el comportamiento del consumidor, la adopción acelerada de bioplásticos, las tecnologías emergentes de reciclaje químico y mecánico, y la transición hacia polímeros bio-basados en aplicaciones críticas.

- Recomendaciones estratégicas para empresas e inversionistas basadas en la dinámica del mercado, las oportunidades de crecimiento en Asia Pacífico, la inversión en infraestructura circular y la diversificación hacia plásticos de ingeniería de alto valor.

¿Por Qué Elegir Informes de Expertos?

- Reconocidos por clientes globales por entregar inteligencia de mercado precisa, basada en datos verificados y pronósticos rigurosos respaldados por metodologías robustas.

- Informes validados por la industria, elaborados por analistas experimentados y especialistas locales que combinan conocimiento profundo de los sectores con perspectivas regionales.

- Información práctica y orientada a la acción que respalda la planificación estratégica, el desarrollo de productos, las decisiones de inversión y las iniciativas de marketing.

- Servicios de investigación personalizables, diseñados para adaptarse a los objetivos empresariales, los plazos del proyecto y las decisiones de inversión específicas de cada cliente.

Llamado a la Acción

Descubra los últimos conocimientos sobre el Mercado Global de Plásticos 2026 con nuestro informe integral. Manténgase a la vanguardia con datos valiosos sobre innovaciones en polímeros, demanda del consumidor, segmentos de mayor crecimiento y principales regiones emergentes. Ya sea que esté evaluando una expansión de capacidad petroquímica, diseñando una estrategia de economía circular o reposicionando su cartera hacia bioplásticos y resinas circulares, este informe le brinda la claridad estratégica que necesita. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el dinámico sector de Plásticos a Nivel Global.

Alcance del Mercado

|

Características del Informe

|

Detalles

|

|

Año Base de la Estimación:

|

2025

|

|

Datos Históricos:

|

2019-2025

|

|

Datos de Pronóstico:

|

2026-2035

|

|

Alcance del Informe:

|

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

la Industria, Análisis Histórico y Previsiones del Mercado por los Siguientes Segmentos:

- Producto

- Aplicación

- Uso Final

- Región

|

|

Desglose por Producto:

|

- Polietileno (PE)

- Polipropileno (PP)

- Poliuretano (PU)

- Cloruro de Polivinilo (PVC)

- Tereftalato de Polietileno (PET)

- Poliestireno (PS)

- Acrilonitrilo Butadieno Estireno (ABS)

- Tereftalato de Polibutileno (PBT)

- Policarbonato (PC)

- Otros

|

|

Desglose por Aplicación:

|

- Moldeo por Inyección

- Moldeo por Soplado

- Rotomoldeo

- Moldeo por Compresión

- Fundición

- Termoformado

- Extrusión

- Calandrado

- Otros

|

|

Desglose por Uso Final:

|

- Embalaje

- Construcción

- Eléctrico y Electrónico

- Automoción

- Dispositivos Médicos

- Agricultura

- Muebles y Ropa de Cama

- Bienes de Consumo

- Servicios Públicos

- Otros

|

|

Desglose por Región:

|

- América del Norte

- Asia Pacífico

- Europa

- América Latina

- Oriente Medio y África

|

|

Dinámica del Mercado:

|

- FODA

- Las Cinco Fuerzas de Porter

- Indicadores Clave de la Demanda

- Indicadores Clave de Precio

|

|

Análisis de Datos Comerciales:

|

- Principales Países Exportadores

- Principales Países Importadores

|

|

Análisis de Precios:

|

- Tendencias de Precios Históricas

- Tendencias de Precios Previstas

|

|

Panorama Competitivo:

|

- Estructura del Mercado

- Perfiles de Empresa

- Visión general de la Empresa

- Cartera de Productos

- Alcance Demográfico y Logros

- Certificaciones

|

|

Empresas Cubrietas:

|

- BASF SE

- Evonik Industries AG

- Lyondellbasell Industries Holdings B.V.

- Eastman Chemical Company

- Sumitomo Chemical Co., Ltd.

- Saudi Basic Industries Corporation

- Celanese Corporation

- The Dow Chemical Company

- LOTTE Chemical Corporation

- Exxon Mobil Corporation

- DuPont de Nemours, Inc.

- Toray Industries, Inc

- INEOS Limited

- Ducor Petrochemicals B.V

- Repsol S.A.

- Otros

|