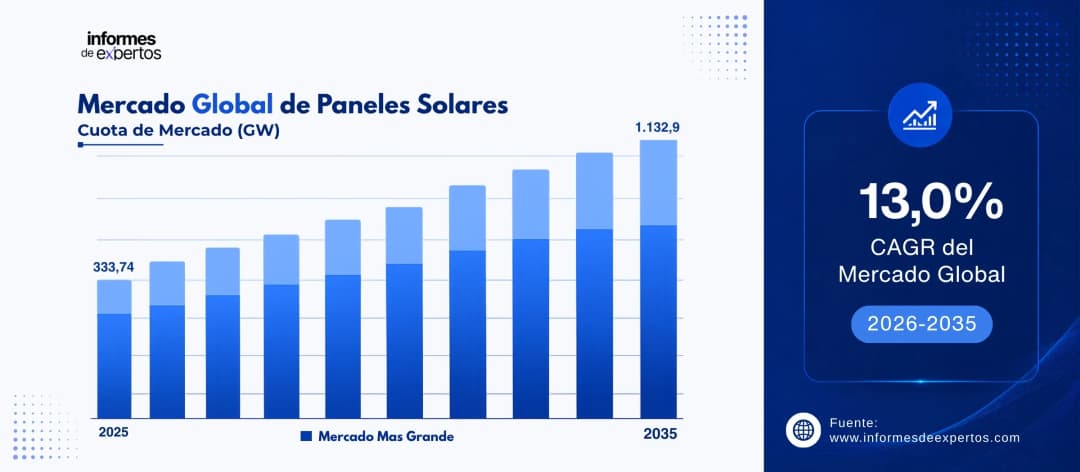

Tamaño del Mercado Global de Paneles Solares

El Mercado Global de Paneles Solares alcanzó un valor de 333,74 GW en 2025 y se proyecta que se expanda a una CAGR de alrededor de 13,0 % hasta 2035. Con la acelerada transición energética global hacia fuentes limpias, la caída sistemática en los costos de módulos solares, la proliferación de políticas de incentivos gubernamentales y los avances en tecnologías de células de alta eficiencia como TOPCon y HJT, se espera que el mercado alcance 1.132,9 GW para 2035.

Principales Perspectivas del Mercado

- Asia-Pacífico dominó el mercado en 2025, con una participación del 55,9 % en los ingresos del sector fotovoltaico global, y se proyecta que crezca a una CAGR de 14,2 % durante el período de pronóstico (2026-2035).

- Por Tipo, se proyecta que el segmento Silicio Monocristalino registre una CAGR de 14,8 % durante el período de pronóstico (2026-2035), impulsado por su superior eficiencia de conversión energética y la consolidación de la tecnología TOPCon como estándar de la industria.

- Por Aplicación, se espera que el segmento de Servicios Públicos (Utility) registre una CAGR de 15,1 % durante el período de pronóstico (2026-2035) debido a la creciente cartera de proyectos de generación solar a gran escala financiados por gobiernos y operadores privados de energía en Asia, Europa y Norteamérica.

Tamaño del Mercado y Pronóstico

- Tamaño del mercado en 2025: 333,74 GW

- Tamaño del mercado proyectado en 2035: 1.132,9 GW

- CAGR de 2026 a 2035: 13,0 %

Descargue un informe de muestra gratuito: Descargar PDF

El mercado global de paneles solares atraviesa una fase de expansión sin precedentes. Con una capacidad instalada acumulada que superó los 3 TW a finales de 2025 según datos de la Agencia Internacional de Energía (AIE) el sector fotovoltaico se ha consolidado como la principal fuente de nuevas adiciones de generación eléctrica en el mundo. En este contexto, Asia-Pacífico lidera la dinámica global al aportar cerca del 68 % de la capacidad solar anual instalada, de la mano de China, India, Japón y las economías emergentes del sudeste asiático.

El principal impulsor del mercado es la combinación de una reducción sostenida en los costos de módulos solares que han caído más del 90 % en la última década con políticas gubernamentales de descarbonización cada vez más ambiciosas. Iniciativas como el programa REPowerEU en Europa, los objetivos de energía limpia enmarcados en la Ley de Reducción de la Inflación (IRA) de Estados Unidos y los planes quinquenales de China siguen inyectando volúmenes masivos de capital público y privado al sector. En consecuencia, el crecimiento del mercado de paneles solares continúa acelerando, abriendo nuevas oportunidades para fabricantes, inversores y desarrolladores de proyectos a nivel mundial.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

Agosto 2025 - Dominio de la Tecnología TOPCon en Envíos Globales de Módulos

La tecnología TOPCon (Túnel de Contacto Pasivado) se ha consolidado como el estándar tecnológico dominante en la industria fotovoltaica a nivel global. Para el primer semestre de 2025, TOPCon representaba más del 94 % de los envíos totales de módulos entre los diez principales fabricantes mundiales, lo que supone un cambio estructural respecto de las tecnologías PERC que dominaron el mercado durante la década pasada. Su adopción masiva se explica por eficiencias de conversión superiores -que oscilan entre el 23 % y el 24,8 % en modelos comerciales de gama alta, mejores rendimientos en condiciones de baja irradiación y mayores garantías de linealidad de potencia de hasta 30 años. Esta transición tecnológica está acelerando el crecimiento del mercado de paneles solares al reducir el costo nivelado de la energía (LCOE) para proyectos tanto residenciales como de servicios públicos. En agosto de 2025, la firma de análisis InfoLink Consulting reportó que los envíos globales de módulos de los diez principales fabricantes alcanzaron 247,9 GW en el primer semestre, un incremento del 10 % respecto al año anterior, con JinkoSolar y LONGi a la vanguardia gracias a sus respectivas hojas de ruta TOPCon 3.0 y tecnología Back Contact (BC).

Enero 2026 - Integración de Almacenamiento y Digitalización en Soluciones Solares

El mercado de paneles solares está experimentando una profunda transformación hacia sistemas de energía integrados que combinan generación fotovoltaica, almacenamiento en baterías e inteligencia artificial. Esta convergencia responde a la creciente presencia de la denominada "curva del pato" el desajuste entre el pico de generación solar al mediodía y la demanda energética vespertina, que está obligando a los operadores de red y a los desarrolladores de proyectos a incorporar sistemas de almacenamiento de energía en batería (BESS) como componente estándar de los nuevos contratos de suministro. El avance de los modelos de negocio Solar + Almacenamiento está ampliando significativamente el mercado direccionable de los paneles solares, especialmente en segmentos de servicios públicos y comercial-industrial. En enero de 2026, LONGi presentó su plataforma integrada "LONGi One", que unifica tecnología solar BC con su sistema de almacenamiento "5S" bajo una arquitectura unificada orientada a eliminar las arquitecturas multiproveedor fragmentadas, posicionándose como proveedor único para proyectos de generación y operación.

Marzo 2025 - Expansión de Capacidad Fotovoltaica en Mercados Emergentes

Los mercados emergentes de Asia, África y América Latina están redefiniendo la geografía del crecimiento del sector solar global. India, en particular, se ha consolidado como el mercado de más rápido crecimiento dentro de Asia-Pacífico, con ambiciosas metas nacionales que apuntan a instalar 500 GW de capacidad renovable para 2030, de los cuales más del 60 % corresponde a energía solar. Paralelamente, países del sudeste asiático como Vietnam, Filipinas e Indonesia están implementando marcos regulatorios favorables para la energía solar distribuida y los sistemas fotovoltaicos en techos. Esta dinámica está atrayendo importantes flujos de inversión directa extranjera hacia la cadena de valor fotovoltaica -fabricación de módulos, componentes de balance del sistema y servicios de instalación- y generando nuevas oportunidades de mercado para los principales fabricantes globales. En marzo de 2025, la planta "Lighthouse Factory" de LONGi completó su actualización integral con la puesta en operación de la línea de producción HPBC 2.0, reforzando la capacidad productiva de alta eficiencia de la empresa para atender la creciente demanda de los mercados emergentes.

Octubre 2024 - Perovsquita y Tecnologías de Próxima Generación Abren Nuevo Ciclo de Innovación

Las células de perovsquita y los módulos en tándem perovsquita silicio están emergiendo como la frontera tecnológica más prometedora de la industria fotovoltaica, con eficiencias de laboratorio que ya superan el 29-34 %. Si bien su comercialización masiva se proyecta hacia finales de la presente década, la aceleración de la inversión en I+D por parte de los principales fabricantes ya está influyendo en las decisiones estratégicas del mercado. Paralelamente, tecnologías como la celda de heterounión (HJT) y el contacto posterior integrado (IBC) están alcanzando viabilidad comercial con eficiencias de entre el 24 % y el 26 %. Estos avances sostienen un ciclo de innovación tecnológica que reduce de forma continua el costo por vatio pico instalado y expande los casos de uso de los paneles solares hacia aplicaciones de mayor valor, como la integración fotovoltaica en edificios (BIPV) y la movilidad. En octubre de 2024, LONGi estableció un nuevo récord mundial al alcanzar una eficiencia del 25,4 % para módulos de silicio cristalino, reafirmando el liderazgo tecnológico de los fabricantes asiáticos en la carrera de la eficiencia fotovoltaica.

Desarrollos Recientes

Agosto 2025 - JinkoSolar y LONGi Lideran Envíos Globales

La consultora InfoLink publicó su ranking semestral de fabricantes de módulos solares, confirmando que JinkoSolar y LONGi lideraron los envíos globales con entre 80 y 90 GW cada una durante el año completo, seguidas por Trina Solar y JA Solar con entre 60 y 70 GW. El informe señaló que los cuatro principales fabricantes concentraron cerca del 58 % del total de envíos. JinkoSolar aceleró su hoja de ruta TOPCon 3.0, mientras que LONGi reforzó el posicionamiento premium de sus módulos Back Contact. Esta consolidación en la cima del mercado refleja el creciente dominio de los grandes fabricantes chinos en el abastecimiento global de módulos fotovoltaicos.

Septiembre 2025 - LONGi Suministra 300 MW de Módulos Hi-MO 7 en Rumania

LONGi formalizó una alianza estratégica con Enexus, empresa especializada en la ejecución de proyectos fotovoltaicos de mediana y gran escala en Europa del Este, para el suministro de 300 MW de módulos de alta eficiencia Hi-MO 7 equivalentes a 488.000 unidades- destinados a una cartera de plantas fotovoltaicas de montaje en suelo en Rumania. Los módulos Hi-MO 7 incorporan tecnología celular HPDC, alta bifacialidad y un coeficiente de temperatura de potencia superior, garantizando rendimiento de largo plazo. Este acuerdo es un ejemplo de la expansión de LONGi en mercados europeos emergentes y apoya el plan de transición energética de Rumania hacia fuentes renovables.

Abril 2025 - LONGi y ENGIE Acuerdan Módulos Hi-MO 9 para Proyectos de Escala Utilitaria en MENA

LONGi firmó un acuerdo significativo con ENGIE, el gigante energético global con sede en Francia, para el suministro de sus módulos Hi-MO 9 de tecnología Back Contact (BC) en proyectos solares de escala utilitaria en la región de Medio Oriente y Norte de África (MENA). Los módulos Hi-MO 9 ofrecen una eficiencia de conversión de hasta el 24,8 % mediante la eliminación de las líneas de rejilla metálica en la superficie frontal. Este acuerdo posiciona a LONGi como proveedor preferido de uno de los operadores de energía renovable más grandes del mundo para proyectos de gran escala en una de las regiones de mayor irradiación solar del planeta.

Octubre 2024 - JinkoSolar Lanza Paneles Tiger Neo 3.0 con Eficiencia de 24,8 %

JinkoSolar presentó su nueva generación de paneles solares con tecnología TOPCon: el Tiger Neo 3.0. La línea incluye las versiones Neo Utility, con una potencia de salida de 670 W, y Neo DG, de 495 W, ambas con una eficiencia de conversión de hasta el 24,8 %. Los Neo Utility se posicionan como uno de los módulos de mayor potencia del mundo para aplicaciones de servicios públicos, mientras que el Neo DG representa el primer módulo residencial de 495 W de la industria. Este lanzamiento refuerza el liderazgo de JinkoSolar en innovación tecnológica y su capacidad de ofrecer soluciones de alta densidad de potencia para todos los segmentos del mercado fotovoltaico.

Diciembre 2024 - Canadian Solar Firma PPA de 10 Años con Gran Empresa Tecnológica de EE. UU.

Canadian Solar anunció la firma de un acuerdo de compra de energía (PPA) a 10 años con una importante empresa tecnológica con sede en Estados Unidos. Bajo el acuerdo, la contraparte adquirirá energía renovable generada por un proyecto solar de 300 MWp en España, desarrollado por la filial Recurrent Energy y que se espera sea operativo en 2026. Este contrato subraya la creciente demanda de energía limpia por parte del sector tecnológico y la capacidad de Canadian Solar para estructurar proyectos de generación solar de largo plazo en mercados europeos competitivos.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Paneles Solares a Nivel Global

El informe de Informes de Expertos titulado "Mercado Global de Paneles Solares, Informe y Pronóstico 2026-2035" ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Mercado por Tipo:

- Silicio Monocristalino

- Silicio Policristalino

- Película Delgada

- Otros

Información Clave: El silicio monocristalino domina ampliamente el mercado global, concentrando cerca del 95 % de la cuota de mercado total en 2025. Su predominio se sustenta en eficiencias de conversión de entre el 20 % y el 26 % en módulos comerciales, que superan con amplitud el 18-20 % típico de las tecnologías policristalinas. La rápida adopción de células n-type TOPCon que ya representan más del 75 % de la producción monocristalina y las de tecnología HJT e IBC está ampliando aún más la brecha de rendimiento frente a las alternativas. La película delgada, que comprende tecnologías como CdTe, CIGS y silicio amorfo, mantiene una participación minoritaria del 5 % pero preserva ventajas en costos de fabricación y flexibilidad de aplicación. Se proyecta que el segmento monocristalino crecerá a una CAGR de 14,8 % durante 2026-2035, consolidando su posición dominante.

En base al uso final, el mercado se divide en:

- Residencial

- Comercial

- Industrial

- Espacio y Defensa

- Servicios Públicos

- Otros

Información clave: En base al uso final, el mercado se divide en residencial, comercial, industrial, espacio y defensa, servicios públicos y otros. El segmento industrial mantiene una participación destacada debido a la amplia adopción de soluciones avanzadas para optimizar procesos y mejorar la eficiencia operativa. Al mismo tiempo, los segmentos comercial y residencial continúan creciendo impulsados por la modernización de infraestructuras, mientras que espacio y defensa y servicios públicos generan oportunidades adicionales gracias a las crecientes inversiones en tecnología e innovación.

Desglose del Mercado por Región:

- América del Norte

- Europa

- Asia-Pacífico

- América Latina

- Medio Oriente y África

Información Clave: Asia-Pacífico domina el mercado global con una participación del 55,9 % en los ingresos del sector fotovoltaico en 2025, liderada por China, India y las economías emergentes del sudeste asiático. La región instaló aproximadamente 430 GW de nueva capacidad fotovoltaica en 2024, representando el 71 % del total mundial, según datos de Makreo Research. En América del Norte, la Ley de Reducción de la Inflación (IRA) de Estados Unidos continúa estimulando la producción doméstica de módulos y la inversión en proyectos de gran escala. Europa avanza en su agenda REPowerEU, que busca triplicar la capacidad solar instalada para 2030, mientras que América Latina y el Oriente Medio están emergiendo como mercados de alto crecimiento gracias a su excepcional recurso solar y la maduración de sus marcos regulatorios.

Participación del Mercado de Paneles Solares a Nivel Global

Por Tipo

El silicio monocristalino lidera el mercado con aproximadamente el 95 % de la cuota global en 2025, consolidado por la transición masiva de los fabricantes a tecnologías n-type TOPCon, que ya concentran el 75 % de la producción monocristalina. Su adopción es transversal a todos los segmentos: desde grandes parques solares de servicios públicos hasta instalaciones residenciales de techos. El silicio policristalino, otrora predominante, ha sido prácticamente desplazado del mercado al no poder competir con las eficiencias alcanzadas por las tecnologías monocristalinas de nueva generación. La película delgada, representada fundamentalmente por CdTe tecnología en la que First Solar es líder indiscutible en Norteamérica, mantiene una cuota del 5 % pero con aplicaciones diferenciadas en instalaciones a gran escala con superficies de tierra más extensas.

Por Aplicación

El segmento de servicios públicos (utility) representa la mayor cuota del mercado global, estimada en cerca del 60 % del total instalado en 2025, impulsado por una oleada de proyectos de parques solares de centenares de megavatios en China, India, Estados Unidos, Arabia Saudita y el norte de África. La escala de estos proyectos genera economías de compra que favorecen a los grandes fabricantes. El segmento residencial ocupa el segundo lugar con una cuota cercana al 25 %, siendo Europa, Japón y Australia los mercados de mayor densidad de instalación per cápita. El segmento comercial e industrial completa el cuadro con un 15 % de participación, aunque muestra una dinámica ascendente en mercados como India, donde la autogeneración solar se está convirtiendo en un pilar de la estrategia de reducción de costos energéticos para las empresas.

Por Región

Asia-Pacífico concentra el 55,9 % de los ingresos globales del mercado fotovoltaico en 2025, con China como el mayor mercado individual del mundo. La región instaló cerca del 71 % de la nueva capacidad solar global en 2024. América del Norte mantiene una participación del 13,5 % en 2026 y presenta una fuerte dinámica de crecimiento impulsada por la IRA. Europa contribuye con una cuota relevante apoyada en ambiciosos objetivos de descarbonización para 2030, mientras que América Latina y el Oriente Medio están emergiendo como los mercados de mayor crecimiento relativo para el período 2026-2035.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional

Asia-Pacífico

Asia-Pacífico es el epicentro del mercado global de paneles solares y su motor de crecimiento más dinámico. China domina la región con la mayor base de fabricación de módulos fotovoltaicos del mundo y una capacidad instalada acumulada superior a 1,4 TW al cierre de 2024, según datos de la AIE y Makreo Research. India está emergiendo como el mercado de más alto crecimiento de la región, con un objetivo de 500 GW de capacidad renovable para 2030, respaldado por programas de subvenciones, subastas de energía solar y la expansión del programa PM Kusum para instalaciones agrícolas. El sudeste asiático liderado por Vietnam, Filipinas, Indonesia y Malasia está adoptando marcos de política de energía solar distribuida y abriendo sus cadenas de suministro al mundo. En 2025, las inversiones en energía renovable en la región APAC alcanzaron aproximadamente USD 200.000 millones, con una porción significativa destinada a proyectos solares, consolidando el liderazgo regional.

Europa

Europa representa el segundo mercado más relevante para los paneles solares a nivel global, impulsado por la agenda REPowerEU y los ambiciosos objetivos climáticos del Pacto Verde Europeo, que buscan triplicar la capacidad solar instalada para 2030. Alemania sigue siendo el mayor mercado nacional europeo, con una acelerada adopción de sistemas fotovoltaicos residenciales y comerciales. España, Italia, Francia y los Países Bajos están experimentando crecimientos sostenidos en instalaciones de techos y parques solares de mediana y gran escala. La región es también un destino estratégico para los principales fabricantes asiáticos. LONGi firmó en noviembre de 2025 un acuerdo marco con Chiron Energy para el suministro de módulos Hi-MO 9 para proyectos solares en Italia durante 2026-2027, mientras que en septiembre de 2025 formalizó el suministro de 300 MW para proyectos en Rumania con Enexus. El mercado europeo se distingue además por la creciente demanda de sistemas solar + almacenamiento y por la integración de BIPV en proyectos de construcción sostenible.

Panorama Competitivo

El mercado global de paneles solares está altamente concentrado en su nivel superior, con cuatro empresas JinkoSolar, LONGi Green Energy, Trina Solar y JA Solar acaparando cerca del 58 % del total de envíos globales en 2025, según InfoLink Consulting. Estas compañías se diferencian principalmente a través de la inversión en I+D en tecnologías de alta eficiencia, la escala de producción integrada verticalmente y la expansión de redes de distribución globales. La competencia en precios es intensa dado el exceso de oferta estructural en la industria, lo que ha presionado los márgenes de los fabricantes y acelerado la consolidación.

En los mercados de Norteamérica y Europa, empresas como First Solar y Canadian Solar mantienen posiciones competitivas relevantes, apoyadas en credenciales de fabricación local, certificaciones y la preferencia regulatoria por cadenas de suministro no dependientes de China. La competencia se enfoca crecientemente en la capacidad de ofrecer soluciones integradas módulos + almacenamiento + software de gestión energética como diferenciador frente a la commoditización de los módulos estándar.

JinkoSolar Holding Co., Ltd.

JinkoSolar es el mayor fabricante de módulos fotovoltaicos del mundo por volumen de envíos, con una capacidad de producción integrada verticalmente que abarca desde el procesamiento de silicio hasta la fabricación de módulos en 12 instalaciones globales y 22 filiales en el exterior. La empresa lidera la innovación con su hoja de ruta TOPCon 3.0, habiendo alcanzado eficiencias de conversión de hasta el 24,8 % en su línea Tiger Neo 3.0. Opera en más de 160 países y es reconocida como la primera empresa del sector en unirse a la iniciativa RE100 de energía 100 % renovable.

LONGi Green Energy Technology Co., Ltd.

LONGi es líder mundial en obleas monocristalinas y módulos fotovoltaicos de alta eficiencia, con una posición de vanguardia en tecnología Back Contact (BC) a través de su serie Hi-MO 9 y su plataforma HPBC 2.0. En octubre de 2024, la empresa estableció un récord mundial de eficiencia para módulos de silicio cristalino al alcanzar el 25,4 %. Con su iniciativa "LONGi One", presentada en 2026, apuesta por la integración total de generación solar y almacenamiento bajo una plataforma unificada. Tiene presencia global en más de 50 países con contratos de suministro en Europa, MENA y Asia-Pacífico.

Trina Solar Co., Ltd.

Trina Solar es uno de los proveedores globales de soluciones de energía solar más diversificados, con presencia en productos fotovoltaicos, sistemas de almacenamiento energético, integración de sistemas y plataformas de gestión de energía en la nube. La empresa ha liderado la estandarización de formatos de módulo en la industria a través de sus series 210 y 210R, y mantiene un sólido pipeline de proyectos en mercados de alta demanda como Arabia Saudita, en colaboración con ACWA Power. Cuenta con más de 30.000 empleados y opera instalaciones de fabricación en múltiples países.

Canadian Solar Inc.

Canadian Solar es un actor global de primer nivel en la fabricación de módulos fotovoltaicos y el desarrollo de proyectos de energía solar y almacenamiento. A través de su filial Recurrent Energy, opera un pipeline de desarrollo de más de 26 GW en proyectos de energía solar y 63 GWh en almacenamiento. La empresa tiene presencia en más de 150 países y ha expandido activamente su capacidad de fabricación de módulos TOPCon tipo N en su planta de Texas, EE. UU., para atender la creciente demanda doméstica norteamericana impulsada por la IRA.

Otros actores clave en el mercado son First Solar, Inc. (EE. UU.); JA Solar Technology Co., Ltd. (China); Hanwha Q CELLS Co., Ltd. (Corea del Sur); SunPower Corporation (EE. UU.); REC Group (Noruega/Singapur); Risen Energy Co., Ltd. (China); GCL System Integration Technology Co., Ltd. (China); Astronergy (China), y Otros.

Conclusiones Clave del Informe del Mercado Global de Paneles Solares

- Análisis cuantitativo y cualitativo integral con datos históricos (2019-2025) y pronósticos detallados para el período 2026-2035.

- Segmentación exhaustiva por tipo (monocristalino, policristalino, película delgada), por aplicación (residencial, comercial-industrial, servicios públicos) y por tipo de instalación (conectada a la red / fuera de red).

- Análisis del panorama competitivo que perfila a los principales fabricantes globales, incluyendo sus cuotas de mercado, estrategias tecnológicas e iniciativas de expansión geográfica.

- Evaluación del impacto de políticas regulatorias clave: Ley de Reducción de la Inflación (IRA) en EE. UU., REPowerEU, y planes nacionales de energías renovables en China, India y mercados emergentes.

- Análisis de tendencias tecnológicas: dominio de TOPCon, avances de HJT/IBC y perspectivas de la perovsquita como próxima frontera de eficiencia fotovoltaica.

- Información sobre la convergencia de paneles solares con sistemas de almacenamiento de energía en batería (BESS) y digitalización vía IA para gestión energética integrada.

- Recomendaciones estratégicas para fabricantes, inversores y desarrolladores basadas en la dinámica del mercado, las oportunidades de crecimiento regional y el análisis de la cadena de valor.

¿Por Qué Elegir Informes de Expertos?

- Soluciones de inteligencia de mercado de confianza, elaboradas con metodologías rigurosas y pronósticos validados basados en datos verificados de fuentes primarias y secundarias.

- Informes desarrollados por analistas con experiencia sectorial profunda y conocimiento del contexto local de los mercados analizados.

- Perspectivas orientadas a la acción que sirven de base para la planificación estratégica, el desarrollo de productos y las decisiones de inversión con alto grado de certeza.

- Flexibilidad en el alcance de la investigación: nuestros informes son adaptables a los objetivos empresariales específicos y a las necesidades de inteligencia competitiva de cada cliente.

Llamado a la Acción

Descubra las últimas perspectivas sobre el Mercado Global de Paneles Solares 2026 con nuestro informe integral. Manténgase a la vanguardia con datos valiosos sobre innovaciones tecnológicas, demanda por segmento y regiones de mayor crecimiento. Ya sea que esté lanzando un nuevo proyecto de generación solar, ampliando su capacidad de manufactura o tomando decisiones de inversión en activos fotovoltaicos, este informe le brinda la claridad que necesita. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el próspero sector de la energía solar.

Alcance del Mercado:

|

Características del Informe

|

Detalles

|

|

Año Base de la Estimación:

|

2025

|

|

Datos Históricos:

|

2019-2025

|

|

Datos de Pronóstico:

|

2026-2035

|

|

Alcance del Informe:

|

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

la Industria, Análisis Histórico y Previsiones del Mercado por los Siguientes Segmentos:

|

|

Desglose por Tipo:

|

- Silicio Cristalino

- Policristalino

- Monocristalino

- Capa Fina

- Otros

|

|

Desglose por Uso Final:

|

- Residencial

- Comercial

- Industrial

- Espacio y Defensa

- Servicios Públicos

- Otros

|

|

Desglose por Región:

|

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

|

|

Dinámica del Mercado:

|

- FODA

- Las Cinco Fuerzas de Porter

- Indicadores Clave de la Demanda

- Indicadores Clave de Precio

|

|

Panorama Competitivo:

|

- Estructura del Mercado

- Perfiles de Empresa

- Visión general de la Empresa

- Cartera de Productos

- Alcance Demográfico y Logros

- Certificaciones

|

|

Empresas Cubrietas:

|

- First Solar, Inc.

- Hanwha Group

- Canadian Solar Inc.

- JinkoSolar Holding Co., Ltd

- Trina Solar Co., Ltd

- LONGi Green Energy Technology Co., Ltd.

- JA Solar Technology Co., Ltd.

- SunPower Corporation

- Adani Group

- Tata Power Solar Systems Limited

- Otras

|