Tamaño del Mercado de Energía Eólica

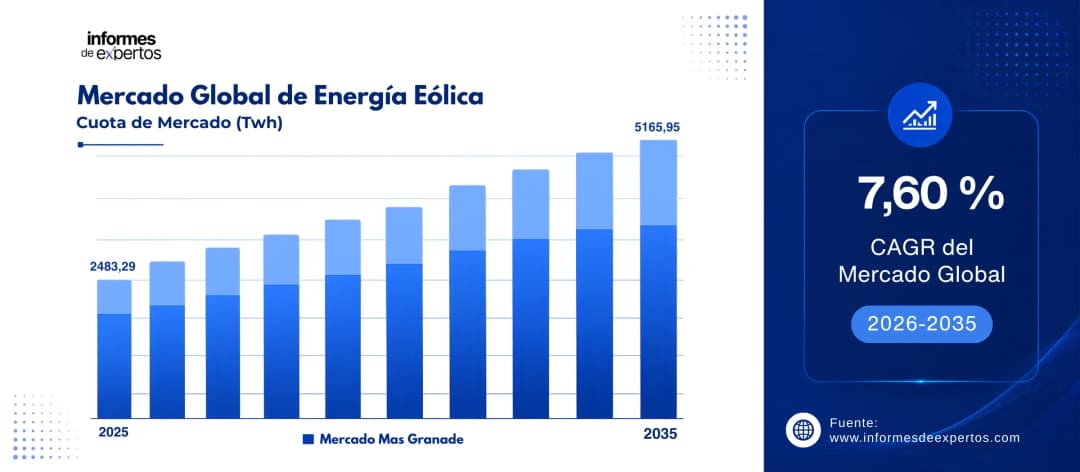

El tamaño del mercado de energía eólica alcanzó los 2483,29 TWh en 2025 y se prevé que alcance los 5165,95 TWh en 2035, con un crecimiento anual compuesto del 7,60 % (2026-2035).

Principales Perspectivas del Mercado

- Asia-Pacífico dominó el mercado en 2025 y se proyecta que crezca a una CAGR de aproximadamente 11,4 % durante el período de pronóstico 2026-2035, impulsada por la masiva expansión de China, India y el crecimiento de nuevas potencias eólicas como Vietnam y Filipinas.

- Por Ubicación, se proyecta que el segmento Offshore registre una CAGR de aproximadamente 15,6 % durante el período de pronóstico 2026-2035, beneficiándose de vientos más fuertes y sostenidos en alta mar, el avance de las fundaciones flotantes y la reducción de conflictos por uso del suelo.

- Por Aplicación, se espera que el segmento de Servicios Públicos registre una CAGR de aproximadamente 8,1 % durante el período de pronóstico 2026-2035 debido a la creciente firma de contratos de compra de energía (PPA) de gran escala por parte de operadores de centros de datos e industrias de tecnología, así como por los objetivos de descarbonización de redes nacionales de electricidad.

Tamaño del Mercado y Pronóstico:

- Tamaño del mercado en 2025: 2483,29 TWh

- Tamaño del mercado proyectado en 2035: 5165,95 TWh

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 7,60 %

Descargue un informe de muestra gratuito: Descargar PDF

El mercado global de energía eólica se encuentra en una fase de expansión acelerada. En 2025, la generación eólica superó los 2.483 TWh, representando alrededor del 8,1 % de la electricidad mundial, consolidándose como la segunda fuente renovable más grande después de la hidroeléctrica. El impulso hacia la descarbonización energética, reforzado por marcos regulatorios como la Directiva de Energías Renovables de la UE que fija un objetivo vinculante del 42,5 % de energías renovables en el consumo final de energía para 2035 está acelerando la instalación de nuevas capacidades, tanto onshore como offshore, en todos los continentes.

Las turbinas de mayor capacidad, la reducción sostenida de los costos del ciclo de vida (LCOE), la integración de inteligencia artificial para la predicción de viento y el mantenimiento predictivo, y la explosión de proyectos offshore flotantes en aguas profundas son los motores que garantizan un crecimiento robusto del mercado de energía eólica hacia 2035. China lideró las adiciones en 2025 con más de 120 GW de nueva capacidad, mientras que Europa superó el umbral de 300 GW acumulados. India, Brasil, Alemania y Estados Unidos también registraron expansiones récord, consolidando la perspectiva de que la generación eólica global casi duplicará su producción antes del fin de la próxima década.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

Enero 2025 - Integración de Inteligencia Artificial para la Optimización del Rendimiento de Turbinas

La adopción de algoritmos de inteligencia artificial (IA) y aprendizaje automático (ML) en la gestión de parques eólicos está redefiniendo la eficiencia operativa del sector. Estos sistemas analizan en tiempo real datos meteorológicos, patrones de viento y el estado mecánico de las turbinas, permitiendo ajustes dinámicos de orientación y pitch que incrementan la producción de energía entre un 5 % y un 15 % frente a los sistemas convencionales. Además, el mantenimiento predictivo basado en IA reduce las paradas no programadas y extiende la vida útil de los equipos, disminuyendo los costos operativos (OPEX) de manera sustancial. La integración de IA en el mercado de energía eólica está transformando la gestión de activos y generando un efecto multiplicador sobre los retornos financieros de los proyectos. Empresas como Siemens Gamesa y Vestas ya han desplegado gemelos digitales de sus parques eólicos para optimizar la producción y planificar el mantenimiento con mayor precisión. Esta tendencia está atrayendo nuevas inversiones en plataformas digitales de gestión de activos renovables y posicionando a los operadores con mayor madurez tecnológica en ventaja competitiva clara para el período 2026-2035.

Mayo 2024 - Expansión Comercial de la Energía Eólica Offshore Flotante

La energía eólica offshore flotante ha pasado de la fase experimental a la comercialización a escala, abriendo un universo de ubicaciones en aguas profundas previamente inaccesibles para las fundaciones fijas. Los marcos regulatorios y las subastas pioneras están catalizando este salto. En mayo de 2024, Francia adjudicó la primera subasta comercial del mundo para un parque eólico flotante de 250 MW a un precio de referencia de USD 90/MWh, marcando un hito que demuestra la viabilidad financiera de esta tecnología a escala industrial. Mercados como Japón, Noruega, Portugal, Corea del Sur y el Reino Unido están avanzando en sus propias licitaciones y marcos de incentivos. Según BCC Research, el mercado global de energía eólica flotante está proyectado para crecer a una CAGR del 60,1 % hasta 2030, partiendo de USD 1.700 millones en 2025. La mayor disponibilidad de viento en alta mar, la ausencia de restricciones por uso del suelo y el potencial de integración con la producción de hidrógeno verde representan ventajas estratégicas que consolidarán el liderazgo del offshore flotante en la próxima etapa del crecimiento del mercado eólico global.

Marzo 2025 - Políticas Gubernamentales y Objetivos de Energía Limpia Como Catalizadores de Inversión

El fortalecimiento de marcos normativos en todo el mundo está proporcionando la certeza regulatoria necesaria para acelerar las inversiones en energía eólica. En marzo de 2025, la Comisión Europea reafirmó sus objetivos bajo la Directiva de Energías Renovables revisada, que establece una meta vinculante del 42,5 % de energías renovables en el consumo final de energía de la UE para 2030, con aspiraciones al 45%. En julio de 2025, la Comisión publicó nuevas guías para acelerar la transición hacia energías limpias, incluyendo directrices para tecnologías innovadoras como la energía oceánica y nuevas modalidades de despliegue renovable. Paralelamente, China avanza en su plan de neutralidad de carbono para 2060 con adiciones récord de capacidad instalada, mientras India duplicó sus instalaciones anuales en 2025. Esta confluencia de políticas ambiciosas en las principales economías del mundo está garantizando una visibilidad a largo plazo para el mercado de energía eólica, reduciendo el riesgo percibido por los inversores institucionales y facilitando el acceso a financiamiento en condiciones favorables para proyectos de gran escala.

2025 - Récord Histórico de Instalaciones Eólicas Impulsado por Turbinas de Mayor Capacidad

El año 2025 marcó un récord absoluto en la historia de la industria eólica: se instalaron 165 GW de nueva capacidad a nivel global, un 40 % más que en 2024 que ya había sido un año récord, elevando la capacidad acumulada mundial a 1.299 GW. Este salto cuantitativo fue posible, en gran medida, gracias al despliegue masivo de turbinas de mayor potencia unitaria: las máquinas offshore de 15 a 16 MW se han convertido en el estándar de la industria, lo que permite instalar la misma capacidad con menos unidades, comprimiendo los plazos de instalación y reduciendo los costos del ciclo de vida. China superó por primera vez los 100 GW instalados en un solo año, mientras que India, Alemania y Brasil también registraron crecimientos históricos. El abaratamiento sostenido del costo nivelado de energía (LCOE) onshore por debajo del costo de generación con combustibles fósiles en la mayoría de los mercados, combinado con turbinas offshore cada vez más potentes, está transformando el paisaje competitivo energético global y acelerando el crecimiento del mercado de energía eólica a escala sin precedentes.

Desarrollos Recientes

En Mayo 2025 - Equinor y Polenergia Aprueban Parque Eólico Offshore en el Báltico

Equinor ASA y la compañía polaca Polenergia tomaron la decisión de inversión final para el desarrollo de los parques eólicos offshore Baltyk 2 y Baltyk 3, ubicados en el Mar Báltico frente a la costa de Polonia. Cada parque contará con una capacidad generadora de 720 MW, sumando 1.440 MW en total. El costo estimado de construcción asciende a aproximadamente 6.400 millones de euros. Se prevé que la generación de electricidad comience en 2027, con la finalización total del proyecto en 2028. Esta iniciativa forma parte de la ambición de Polonia de expandir su capacidad offshore en el Báltico hasta 33 GW. El proyecto refuerza la posición de Equinor como actor clave en el mercado eólico europeo y contribuye a la seguridad energética regional en un contexto de transición acelerada hacia fuentes renovables.

En Agosto 2025 - Siemens Gamesa Relanza Plataforma Onshore 5.X Mejorada

Siemens Energy reportó avances significativos en su subsidiaria de energía eólica Siemens Gamesa, incluyendo el relanzamiento de la plataforma onshore 5.X revisada, optimizada para mayor eficiencia y confiabilidad. La compañía reportó ingresos consolidados de 39.100 millones de euros en el año fiscal 2025. Siemens Gamesa se consolidó como referente tecnológico en el segmento offshore, habiendo recibido en diciembre de 2025 un pedido de 390 MW para el proyecto eólico offshore Shinan-Ui en Corea del Sur, que incluirá 26 turbinas V236-15.0 MW y un contrato de servicio de 20 años. Estas iniciativas demuestran el posicionamiento estratégico de Siemens Energy en los segmentos de mayor crecimiento del mercado eólico global, tanto en tecnologías de alta potencia offshore como en repotenciación del parque onshore existente.

En Julio 2025 - Ørsted Reporta Sólidos Resultados Financieros en el Primer Semestre

Ørsted A/S publicó sus resultados financieros del primer semestre del año, reportando un EBITDA de 15.500 millones de coronas danesas, lo que supone un incremento del 10 % respecto al mismo período del año anterior. La compañía destacó el logro de la primera producción eléctrica en los proyectos offshore Greater Changhua 2b y 4 en Taiwán, así como la exitosa desinversión del 24,5 % de su participación en West of Duddon Sands. Ørsted también aseguró financiamiento de proyecto para Greater Changhua 2a y 2b. A pesar de los desafíos regulatorios enfrentados en el mercado estadounidense relacionados con las órdenes de suspensión de obras de la administración Trump, Ørsted mantuvo su guía financiera anual, señalando confianza en su cartera diversificada de proyectos en Europa y Asia como ancla de crecimiento estable para el período de pronóstico.

En Noviembre 2025 - Ørsted y Equinor Advierten sobre Pérdidas de Estela en el Mar del Norte

Ørsted y Equinor emitieron alertas conjuntas sobre las potenciales pérdidas económicas derivadas del efecto de estela (wake losses) que podría generar la construcción del parque eólico offshore Outer Dowsing de 1.500 MW en el Mar del Norte. Ambas compañías estimaron pérdidas de hasta 361 millones de libras esterlinas sobre sus proyectos existentes en la zona. Este episodio subraya la creciente complejidad técnica y regulatoria de la planificación espacial marina en mares con alta densidad de proyectos eólicos, y evidencia la necesidad de marcos de gobernanza más robustos para la gestión de los efectos de interferencia aerodinámica entre parques adyacentes. El incidente ha impulsado debates en la industria sobre la necesidad de metodologías estandarizadas de evaluación del impacto de estela para la asignación de zonas de desarrollo offshore en mares concurridos como el del Norte, el Báltico y el de China.

En Diciembre 2025 - Récord Global, 165 GW de Nueva Capacidad Eólica Instalada en 2025

Según datos publicados por el Consejo Global de Energía Eólica (GWEC) en mayo de 2026, el año 2025 fue el de mayor adición de capacidad eólica en toda la historia de la industria: 165 GW de nuevas instalaciones, un 40 % más que en 2024. De este total, 155,3 GW correspondieron a instalaciones onshore un crecimiento del 42 % interanual y 9,3 GW a offshore. China lideró las adiciones con más de 120 GW, convirtiéndose en el primer mercado en superar los 100 GW en un solo año. India registró un récord de 6,3 GW (crecimiento del 86 %), seguida por Alemania con 5,2 GW y Brasil con 2,3 GW. La capacidad acumulada mundial de energía eólica alcanzó los 1.299 GW, distribuida en 57 países. Este avance posiciona al sector como un pilar fundamental de la transición energética global y respalda las proyecciones de crecimiento sólido del mercado eólico para el período 2026-2035.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentacion del Mercado de Energía Eólica

El informe de Informes de Expertos titulado 'Mercado Global de Energía Eólica, Informe y Pronóstico 2026-2035' ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Mercado por Ubicación:

Información clave: El segmento onshore concentró el 92,45 % de la capacidad instalada global en 2025, sustentado en cadenas de suministro maduras, menores costos de instalación y plazos de construcción más reducidos. Sin embargo, el segmento offshore es el de mayor dinamismo, proyectado para crecer a una CAGR de aproximadamente el 15,6 % hasta 2031, impulsado por el desarrollo de turbinas de 15-16 MW, las fundaciones flotantes que abren acceso a aguas profundas y la creciente aceptación de subastas offshore en mercados emergentes. Japón completó su primer parque flotante de tipo barcaza comercialmente viable, mientras que la subasta francesa de 250 MW para energía offshore flotante en 2024 sentó un precedente global de viabilidad económica. La convergencia de mayor velocidad de viento en alta mar, menor impacto visual y sinergias con la producción de hidrógeno verde posicionan al offshore como el motor de largo plazo del crecimiento del mercado eólico.

Mercado por Aplicación:

- Servicios Públicos

- No Utilitarios

Información clave: El segmento de Servicios Públicos lidera la adopción global de energía eólica, representando la gran mayoría de la capacidad instalada y la generación total. Este liderazgo se explica por los contratos de largo plazo (PPA) suscritos entre desarrolladores y operadores de redes eléctricas nacionales, que garantizan flujos de ingresos estables y reducen el riesgo financiero de proyectos de gran escala. La demanda de los centros de datos, acelerada por el crecimiento exponencial de las cargas de trabajo de inteligencia artificial, se ha convertido en un nuevo motor del segmento de servicios públicos, con empresas tecnológicas globales suscribiendo PPA de gran escala para asegurar suministro de electricidad verde. El segmento No Utilitario, aunque de menor volumen, está en expansión gracias a los sistemas de autoconsumo industrial y las iniciativas de electrificación rural en economías emergentes de Asia y África.

Desglose del Mercado por Región:

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Medio Oriente y África

Información clave: Asia-Pacífico domina el mercado global con el 53,55 % de la capacidad instalada en 2025, liderado por China que superó los 100 GW de nuevas instalaciones en un solo año e India, que registró un récord de 6,3 GW. Europa superó el umbral de 300 GW acumulados de capacidad eólica total, con Alemania (5,2 GW nuevos), Turquía y los mercados del mar Báltico (Polonia, Suecia) como principales motores. En América del Norte, Estados Unidos experimentó un rebote significativo con casi 7 GW de nuevas instalaciones onshore en 2025, aunque el segmento offshore enfrenta incertidumbre regulatoria por las políticas de la administración Trump. América Latina, con Brasil a la cabeza (2,3 GW en 2025), y la región de Medio Oriente y África muestran un crecimiento emergente impulsado por recursos naturales de viento abundantes y el interés creciente en exportación de hidrógeno verde basado en energía eólica.

Participacion del Mercado de Energía Eólica

Por Ubicación: Onshore vs. Offshore

El segmento onshore mantiene una posición dominante con aproximadamente el 92-95 % de la capacidad instalada global. Esta hegemonía responde a décadas de maduración tecnológica, cadenas de suministro consolidadas y costos de instalación significativamente inferiores a los del offshore. Países como China, India, Estados Unidos y Alemania han construido extensos parques eólicos terrestres aprovechando recursos de viento de clase media. Sin embargo, la dinámica de crecimiento está rotando hacia el offshore, que aunque parte de una base menor se expande a tasas tres veces superiores. Las turbinas offshore de última generación, como la V236-15.0 MW de Vestas y las plataformas de Siemens Gamesa, están comprimiendo los costos por MW instalado, mientras que las fundaciones flotantes amplían el horizonte geográfico disponible. La participación del offshore en la generación eólica total podría escalar hasta el 15-20 % para 2035, reflejando su acelerada penetración en mercados como Europa, China, Japón y Corea del Sur.

Por Aplicación: Servicios Públicos vs. No Utilitarios

El segmento de Servicios Públicos concentra más del 85 % de la generación eólica global, sustentado en proyectos de gran escala adjudicados mediante subastas competitivas y contratos de largo plazo con operadores de red. La irrupción de los centros de datos como clientes de PPA de energía eólica ha fortalecido aún más este segmento: Microsoft, Google y Amazon han suscrito acuerdos por varios gigavatios con desarrolladores eólicos para alimentar sus instalaciones de cómputo. El segmento No Utilitario gana relevancia en mercados industriales donde las empresas buscan reducir su huella de carbono mediante autoconsumo de energía eólica a pequeña y mediana escala, especialmente en Europa y América del Norte. Con la caída sostenida del costo de los sistemas de almacenamiento en baterías, la combinación de turbinas onshore y almacenamiento se convierte en una opción cada vez más competitiva para el autoconsumo industrial, abriendo nuevas oportunidades de crecimiento en el segmento no utilitario.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional

Asia-Pacífico: El Motor Dominante del Mercado

Asia-Pacífico consolidó su liderazgo indiscutible en 2025 con el 53,55 % de la capacidad instalada global. China, la potencia eólica número uno del mundo, superó el umbral histórico de los 100 GW de nuevas instalaciones en un solo año, apuntalado por el masivo despliegue onshore y una agresiva expansión offshore en el Mar del Sur de China. India, el segundo mercado emergente más dinámico, duplicó sus instalaciones hasta los 6,3 GW en 2025 crecimiento del 86 % interanual gracias a subastas competitivas y políticas de apoyo del gobierno central. Mercados secundarios como Vietnam, Taiwán, Japón y Corea del Sur están invirtiendo activamente en proyectos offshore, con Japón completando su primer parque flotante comercial. Las proyecciones de la IEA indican que la región Asia-Pacífico será responsable de más de la mitad del crecimiento global de capacidad eólica hasta 2030, consolidando su centralidad en el mercado global de energía eólica para el período de pronóstico 2026-2035.

Europa: Liderazgo en Sostenibilidad y Política Climática

Europa se mantiene como el mercado más maduro y tecnológicamente avanzado en energía eólica, con una capacidad acumulada que superó los 300 GW en 2025. La región instaló 19,1 GW de nueva capacidad ese año un incremento del 16 %, con Alemania (5,2 GW), Turquía y los países del Báltico como principales contribuyentes. La Directiva de Energías Renovables de la UE, con su objetivo vinculante del 42,5 % de energías renovables para 2030, proporciona un marco político sólido que estimula la inversión privada y la planificación de largo plazo. La industria eólica europea generó alrededor de 380.000 empleos en 2024, con proyecciones de escalar a 936.000 para 2030 bajo los objetivos de REPowerEU. El sector offshore del Mar del Norte y el Báltico concentra la mayor densidad de proyectos en desarrollo, con empresas como Ørsted, RWE, Equinor y Vattenfall liderando la cartera de proyectos futuros. La transición hacia turbinas offshore de 15-20 MW y el desarrollo de infraestructura de red submarina (HVDC) serán los pilares de la fase de crecimiento 2026-2035 en la región.

Panorama Competitivo

El mercado global de energía eólica presenta una estructura moderadamente consolidada en el segmento de generación, con un grupo de grandes operadores y desarrolladores internacionales que concentran una proporción significativa de la capacidad instalada y los proyectos en desarrollo. La competencia se articula en torno a tres dimensiones clave: la profundidad de la cartera de proyectos en mercados estratégicos, la fortaleza tecnológica en turbinas de alta potencia y la solidez financiera para participar en subastas de gran envergadura. Al mismo tiempo, el mercado de fabricación de turbinas es altamente competitivo, con fabricantes chinos liderados por Goldwind, CSSC y Envision ganando cuotas de mercado globales gracias a sus turbinas de gran tamaño y precios competitivos.

Las alianzas estratégicas entre desarrolladores y fabricantes de turbinas, la integración vertical en la cadena de suministro offshore y la diversificación geográfica son las estrategias dominantes para mantener la competitividad. La incertidumbre regulatoria en Estados Unidos con las órdenes de suspensión de obras de la administración Trump para proyectos offshore y la presión sobre márgenes por la volatilidad de los costos de acero y materias primas representan los principales retos competitivos del período 2026-2035.

Siemens Energy AG (Siemens Gamesa)

Fundada en 2020 (Siemens Gamesa opera desde 2017). Sede: Múnich, Alemania. Siemens Energy es el mayor proveedor global de tecnología de energía renovable a través de su subsidiaria Siemens Gamesa, responsable de aproximadamente un sexto de la electricidad generada en el mundo basada en sus tecnologías. En el año fiscal 2025, la compañía reportó ingresos de 39.100 millones de euros, con Siemens Gamesa relanzando su plataforma onshore 5.X mejorada. Su turbina offshore V236-15.0 MW lidera el mercado en contratos de gran envergadura en Europa y Asia. La compañía ha recuperado el investment grade (Moody's Baa2) y elevado sus perspectivas de largo plazo para el segmento eólico.

Ørsted A/S

Fundada en 2006 (anteriormente DONG Energy). Sede: Fredericia, Dinamarca. Ørsted es el mayor desarrollador de energía eólica offshore del mundo, con una cartera diversificada en Europa, Asia y América del Norte. En el primer semestre de 2025 reportó un EBITDA de DKK 15.500 millones (+10 % interanual), destacando la puesta en operación de los proyectos Greater Changhua 2b y 4 en Taiwán. A pesar de las suspensiones de obras en proyectos offshore en EE.UU. por orden gubernamental, Ørsted mantiene su posición de liderazgo gracias a su sólida cartera europea y asiática y su enfoque en innovación tecnológica offshore. La compañía ha consolidado relaciones con Equinor que mantiene una participación del 10 % explorando una posible combinación de activos renovables.

Enel S.p.A. (Enel Green Power)

Fundada en 1962. Sede: Roma, Italia. Enel es una de las mayores utilities eléctricas del mundo, con una división de energías renovables Enel Green Power que gestiona una cartera global diversificada de activos eólicos, solares e hidroeléctricos. La compañía opera proyectos eólicos onshore y offshore en Europa, América del Norte y Latinoamérica, con presencia particular en España, Italia, Brasil, México y Chile. Su estrategia combina el desarrollo de proyectos propios con adquisiciones selectivas de activos operativos para acelerar el crecimiento. Enel ha firmado acuerdos de compra de energía corporativos (PPA) con grandes empresas tecnológicas para suministro de electricidad verde de origen eólico a sus centros de datos.

Equinor ASA

Fundada en 1972 (anteriormente Statoil). Sede: Stavanger, Noruega. Equinor es una compañía energética integrada con una creciente posición en energías renovables, particularmente en el segmento offshore. En mayo de 2025, tomó la decisión de inversión final para los parques eólicos offshore Baltyk 2 y 3 en el Mar Báltico (1.440 MW totales, €6.400 millones de inversión). Mantiene el 10 % del capital de Ørsted y explora la combinación de activos renovables. Su proyecto Empire Wind en la costa de Nueva York enfrenta un entorno regulatorio complejo en EE.UU., aunque la compañía continúa avanzando en negociaciones con las autoridades federales. Equinor es un actor central en el desarrollo de la energía eólica offshore en Europa y América del Norte.

Otros actores clave en el mercado son Acciona S.A., EDF Group, Statkraft AS, Mainstream Renewable Power Limited, TotalEnergies SE, Hyosung Heavy Industries Corp., y otros.

Conclusiones Clave del Informe del Mercado de Energía Eólica

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos (2019-2025) y de pronóstico (2026-2035), incluyendo la trayectoria de crecimiento desde 2.483,29 TWh hasta 5.165,95 TWh a una CAGR del 7,60 %.

- Segmentación detallada por ubicación (onshore/offshore), tipo de aplicación (servicios públicos/no utilitarios) y análisis regional exhaustivo de América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

- Análisis del panorama competitivo que perfila a los principales actores Siemens Gamesa, Ørsted, Enel, Equinor con sus cuotas de mercado, estrategias de expansión y movimientos corporativos recientes.

- Evaluación del impacto de marcos regulatorios, políticas de descarbonización y normativas de energía limpia incluyendo la Directiva de Energías Renovables de la UE y los planes de neutralidad de carbono de China e India en la dinámica del mercado.

- Información sobre la integración de tecnologías de IA y digitalización para la optimización del rendimiento de turbinas, mantenimiento predictivo y gestión de activos en parques eólicos de nueva generación.

- Análisis de la emergente revolución del offshore flotante, con evaluación de proyectos piloto y subastas comerciales que abren el mercado a ubicaciones en aguas profundas previamente inaccesibles.

- Recomendaciones estratégicas para empresas desarrolladoras, fabricantes, inversores institucionales y operadores de redes eléctricas, basadas en las tendencias de costos, la geopolítica energética y las oportunidades de crecimiento identificadas en el período 2026-2035.

¿Por qué elegir Informes de Expertos?

- Nuestros informes son la elección de corporativos y fondos de inversión en todo el mundo que necesitan inteligencia de mercado rigurosa y proyecciones de alta fiabilidad respaldadas por datos primarios y secundarios.

- Cada informe es validado por un panel de analistas sectoriales experimentados y expertos locales con conocimiento profundo de las dinámicas específicas de cada mercado y región.

- Proveemos información accionable que se traduce directamente en ventaja competitiva: desde la planificación estratégica y el diseño de productos hasta la identificación de alianzas y oportunidades de entrada a nuevos mercados.

- Nuestras soluciones de investigación son configurables según sus objetivos de negocio particulares, desde análisis de segmentos específicos hasta evaluaciones de riesgo y oportunidad adaptadas a su estrategia de inversión.

Llamado a la Acción

Descubra los últimos conocimientos sobre el Mercado Global de Energía Eólica 2026 con nuestro informe integral. Manténgase a la vanguardia con datos valiosos sobre innovaciones en turbinas offshore flotantes, evolución de la demanda corporativa de energía limpia y las principales regiones de crecimiento desde Asia-Pacífico hasta el mar Báltico europeo. Ya sea que esté evaluando proyectos de inversión en activos eólicos, expandiendo su cartera de generación renovable o diseñando su estrategia de descarbonización, este informe le proporciona la claridad que necesita para tomar decisiones informadas. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el próspero sector de la Energía Eólica.

Alcance del Mercado:

|

Características del Informe

|

Detalles

|

|

Año Base de la Estimación:

|

2025

|

|

Datos Históricos:

|

2019-2025

|

|

Datos de Pronóstico:

|

2026-2035

|

|

Alcance del Informe:

|

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

la Industria, Análisis Histórico y Previsiones del Mercado por los Siguientes Segmentos:

- Ubicación

- Aplicación

- Región

|

|

Desglose por Ubicación:

|

|

|

Desglose por Aplicación:

|

- Servicios Públicos

- No Utilitarios

|

|

Desglose por Región:

|

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

|

|

Dinámica del Mercado:

|

- FODA

- Las Cinco Fuerzas de Porter

- Indicadores Clave de la Demanda

- Indicadores Clave de Precio

|

|

Panorama Competitivo:

|

- Estructura del Mercado

- Perfiles de Empresa

- Visión general de la Empresa

- Cartera de Productos

- Alcance Demográfico y Logros

- Certificaciones

|

|

Empresas Cubrietas:

|

- Acciona, SA

- Siemens AG

- EDF Group

- Statkraft AS

- Mainstream Renewable Power Limited

- Enel S.p.A.

- TotalEnergies SE

- Equinor ASA

- Hyosung Heavy Industries Corp.

- Ørsted A/S

- Otras

|