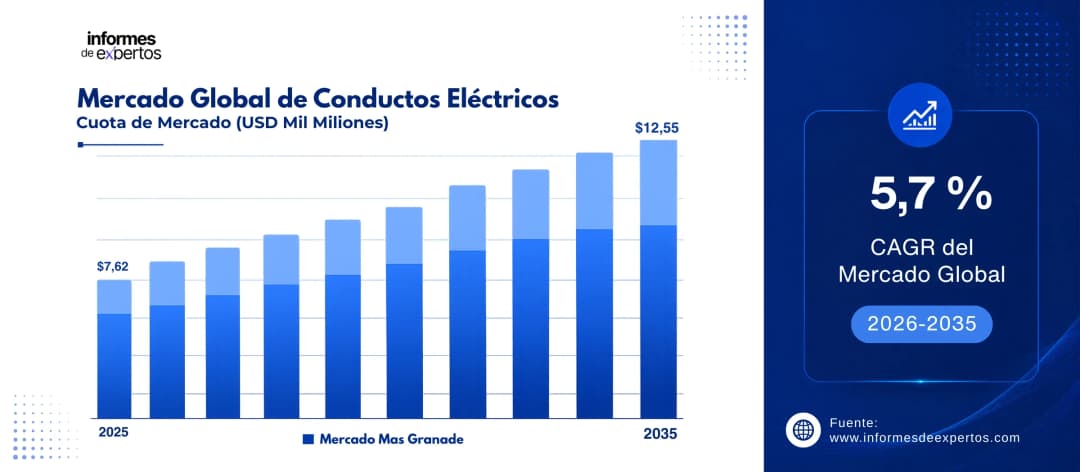

Tamaño del Mercado Global de Conductos Eléctricos

El Mercado Global de Conductos Eléctricos alcanzó un valor de USD 7,62 Mil Millones en 2025 y se proyecta que se expanda a una CAGR de alrededor de 5,70 % hasta 2035. Con la expansión de proyectos de energías renovables y redes eléctricas inteligentes, el auge en la construcción residencial y comercial en mercados emergentes, la creciente demanda de conductos resistentes a la corrosión y el fuego, y el impulso regulatorio hacia instalaciones eléctricas más seguras, se espera que el mercado alcance USD 13,26 Mil Millones en 2035.

Principales Perspectivas del Mercado

- Asia-Pacífico dominó el mercado en 2025 y se proyecta que crezca a una CAGR de aproximadamente 7,5% durante el período de pronóstico 2026-2035, impulsado por la rápida urbanización en China, India y el Sudeste Asiático, así como las grandes inversiones gubernamentales en infraestructura.

- Por Materiales, se proyecta que el segmento No Metálico registre una CAGR de aproximadamente 7,1% durante el período de pronóstico 2026-2035, impulsado por la creciente preferencia por conductos de PVC y polímeros ligeros, resistentes a la corrosión y de fácil instalación en sectores residenciales y comerciales.

- Por Uso Final, se espera que el segmento de Edificación y Construcción registre una CAGR de aproximadamente 6,5% durante el período de pronóstico 2026-2035, debido al incremento sostenido de proyectos urbanísticos globales, renovaciones de edificaciones existentes y el auge de proyectos de construcción verde con sistemas eléctricos integrados.

Tamaño del Mercado y Pronóstico:

- Tamaño del Mercado en 2025: USD 7,62 Mil Millones

- Tamaño del Mercado Proyectado en 2035: USD 13,26 Mil Millones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 5,70 %

Descargue un informe de muestra gratuito: Descargar PDF

La aceleración de la urbanización global, especialmente en economías emergentes de Asia-Pacífico y América Latina, junto con el incremento de proyectos de infraestructura energética vinculados a la transición hacia fuentes renovables, continúa siendo el principal motor del mercado de conductos eléctricos. Iniciativas gubernamentales como la Misión de Ciudades Inteligentes de la India (Smart Cities Mission), la Ley de Inversión en Infraestructura y Empleo de los Estados Unidos, y los planes quinquenales de China han impulsado inversiones masivas en redes eléctricas modernas y proyectos de construcción que requieren soluciones de conductos eficientes y certificadas. Adicionalmente, la creciente adopción de normativas de seguridad eléctrica en múltiples regiones, como el Código Eléctrico Nacional (NEC) en Norteamérica y las normas IEC en Europa, obliga a los constructores e instaladores a utilizar conductos homologados, lo que fortalece la demanda estructural del sector.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

Marzo 2025 - Innovación en Conductos No Metálicos para Aplicaciones de Construcción

La demanda de conductos no metálicos, en especial los fabricados con PVC de alto rendimiento y polímeros especializados, está creciendo de manera sostenida en todo el mundo, impulsada por sus ventajas frente a los conductos metálicos tradicionales: menor peso, mayor resistencia a la corrosión, facilidad de instalación y reducción significativa de los costos de mano de obra. Esta tendencia resulta especialmente relevante en proyectos de edificación residencial y comercial, donde la velocidad de instalación y el cumplimiento de normativas contra incendios son factores decisivos. El desarrollo de compuestos de polipropileno y PVC reforzado con propiedades ignífugas y alta resistencia UV amplía el espectro de aplicaciones, permitiendo el uso de conductos no metálicos incluso en entornos exigentes como plantas industriales, instalaciones al aire libre y proyectos de energía solar y eólica. La adopción de estos materiales avanzados respalda el crecimiento del mercado de conductos eléctricos en línea con las tendencias de construcción sostenible. En marzo de 2025, ABB Installation Products lanzó los nuevos accesorios de dos piezas Carlon de tuberías eléctricas no metálicas (ENT) fabricados en policarbonato, con un mecanismo de encaje de ocho lengüetas que elimina la necesidad de cinta o cemento de PVC, ofreciendo un ahorro promedio de mano de obra superior al 20% frente a los accesorios tradicionales en aplicaciones de hormigón vertido in situ, según pruebas de laboratorio de ABB.

2024 - Integración en Proyectos de Energía Renovable y Transición Energética

La acelerada expansión de las energías renovables a nivel mundial está generando una demanda sin precedentes de conductos eléctricos de alto rendimiento capaces de operar en condiciones ambientales adversas. Las instalaciones solares y eólicas requieren sistemas de conductos resistentes a la intemperie, la corrosión y los impactos mecánicos para proteger el cableado en entornos abiertos, submarinos o de alta temperatura. De acuerdo con la Agencia Internacional de Energía (IEA), la demanda global de electricidad aumentó aproximadamente un 4% en 2024, por encima del 2,5% registrado en 2023, lo que anticipa una mayor inversión en infraestructura de generación y transmisión eléctrica. Esta dinámica impulsa la necesidad de conductos especializados en proyectos de escala industrial como parques solares fotovoltaicos, granjas eólicas offshore y sistemas de almacenamiento de energía. En mayo de 2024, Atkore publicó Declaraciones de Producto Ambiental (EPD) para sus conductos y accesorios de acero galvanizado, acero inoxidable y PVC, ofreciendo información verificada sobre el impacto ambiental de sus productos y posicionando la sostenibilidad como un factor diferenciador clave ante clientes que exigen materiales con menor huella de carbono en proyectos de infraestructura renovable.

Septiembre 2025 - Expansión de Fabricación Doméstica y Consolidación Industrial en Norteamérica

La tendencia hacia la fabricación nacional de conductos eléctricos de acero gana impulso en Norteamérica, motivada por preocupaciones sobre la calidad de los productos importados, los plazos de entrega y el cumplimiento de los estándares de seguridad locales. Los fabricantes norteamericanos están invirtiendo activamente en la expansión de su capacidad productiva, la modernización de instalaciones y el cumplimiento de normativas más estrictas del Código Eléctrico Nacional (NEC). Este movimiento también responde a las políticas comerciales proteccionistas y a la creciente preferencia de contratistas eléctricos por productos de fabricación local, que ofrecen mejor trazabilidad, cumplimiento normativo garantizado y soporte técnico más ágil. La consolidación del sector mediante adquisiciones estratégicas fortalece las cadenas de suministro regionales y amplía las carteras de producto. En septiembre de 2025, Zekelman Industries lanzó su campaña nacional "Steel Here" para destacar el papel de la fabricación local de acero en la economía y la seguridad de los proyectos de infraestructura eléctrica en Norteamérica, al tiempo que inauguraba su planta más avanzada en Rochelle, Illinois, especializada en conductos eléctricos, estructuras de vallas y aplicaciones solares, generando más de 200 empleos.

Octubre 2024 - Expansión de Infraestructura Eléctrica en Oriente Medio y Mercados Emergentes

El crecimiento de la inversión en infraestructura eléctrica en Oriente Medio, impulsado por grandes proyectos como NEOM en Arabia Saudita y las iniciativas de diversificación económica de los países del Golfo, está generando una demanda significativa de conductos eléctricos certificados internacionalmente. La región se convierte en un mercado emergente clave donde la construcción de instalaciones industriales, hoteleras, de transporte y de generación de energía requiere conductos metálicos y no metálicos de alta especificación. La entrada de nuevos fabricantes locales refuerza la capacidad de producción regional y reduce la dependencia de importaciones. En octubre de 2024, Caparo Middle East inauguró una nueva planta de fabricación en la Segunda Ciudad Industrial de Dammam, Arabia Saudita, con una superficie de 50.000 pies cuadrados, incluyendo una unidad de fabricación de conductos metálicos eléctricos (EMC) y accesorios con certificación UL, con el objetivo de abastecer el mercado saudita local y reducir las importaciones del sector.

Desarrollos Recientes

En Marzo 2025 - ABB lanza accesorios ENT innovadores para construcción

ABB Installation Products introdujo al mercado los nuevos accesorios de dos piezas Carlon de tuberías eléctricas no metálicas (ENT), fabricados en policarbonato de alta resistencia. Estos accesorios incorporan un mecanismo de encaje de ocho lengüetas que elimina la necesidad de cinta adhesiva o cemento de PVC. Disponibles en los canales de distribución eléctrica y minoristas en Estados Unidos, los accesorios demostraron un ahorro de mano de obra superior al 20% en pruebas de laboratorio. Están diseñados específicamente para aplicaciones de hormigón vertido in situ en condominios, hoteles, estacionamientos y edificios residenciales y comerciales, en conformidad con la norma UL 2024 y el Código Eléctrico Nacional (NEC).

En Septiembre 2025 - Zekelman inaugura planta avanzada en Rochelle, Illinois

Zekelman Industries lanzó su campaña nacional "Steel Here" y destacó la puesta en marcha de su planta más avanzada en Rochelle, Illinois, enfocada en la fabricación de conductos eléctricos, estructuras de vallas y aplicaciones para energía solar. La expansión de esta instalación de vanguardia creó más de 200 empleos locales e incorporó almacenes automatizados, grúas de carga y nuevas capacidades de galvanización en caliente. Como principal fabricante independiente de conductos eléctricos y accesorios en Norteamérica, Zekelman reafirmó su compromiso con la producción nacional de alta calidad ante el incremento de la competencia de importaciones.

En Abril 2025 - Legrand adquiere Australian Plastic Profiles

Legrand amplió su presencia en el mercado de conductos de PVC en el Pacífico Sur mediante la adquisición de Australian Plastic Profiles (APP), fabricante australiano de los reconocidos productos AussieDuct y Pipe King. Esta operación estratégica reforzó la capacidad de manufactura local de Legrand en Australia y extendió su alcance en el segmento de infraestructura residencial y comercial en la región Asia-Pacífico. La adquisición forma parte de la estrategia de expansión geográfica de Legrand en mercados de alto crecimiento, consolidando su posición como uno de los principales actores globales en soluciones de sistemas de conductos eléctricos no metálicos.

En Octubre 2024 - Caparo Middle East abre planta certificada en Arabia Saudita

Caparo Middle East inauguró una nueva planta de fabricación en la Segunda Ciudad Industrial de Dammam, Arabia Saudita, con una superficie de 50.000 pies cuadrados. La instalación incluye una unidad de fabricación de conductos metálicos eléctricos (EMC) y accesorios con certificación UL, construida sobre un área de 30.000 pies cuadrados. El proyecto tiene como objetivo fortalecer el mercado saudita de conductos eléctricos, reducir las importaciones y promover la autosuficiencia industrial en línea con la iniciativa Vision 2030 del gobierno saudita. Esta inversión refleja el creciente dinamismo del mercado de conductos eléctricos en Oriente Medio.

En Diciembre 2025 - Zekelman Industries promueve nueva dirección en negocio eléctrico

Zekelman Industries anunció la promoción de Kevin Heffernan al cargo de Presidente de su negocio eléctrico, sustituyendo al retiring Jim Hays, quien había liderado el crecimiento de la división hasta convertirla en el proveedor líder de conductos de acero y accesorios en Norteamérica. Heffernan, quien se incorporó a Zekelman en enero de 2025 como SVP Eléctrico, tiene como prioridades inmediatas la alineación comercial, la integración de ventas y operaciones, la mejora de la experiencia del cliente y la aceleración del crecimiento rentable. Este cambio de liderazgo subraya el enfoque estratégico de Zekelman en el segmento de conductos eléctricos frente a los desafíos de la competencia internacional.

Descargue un informe de muestra gratuito: Descargar PDF

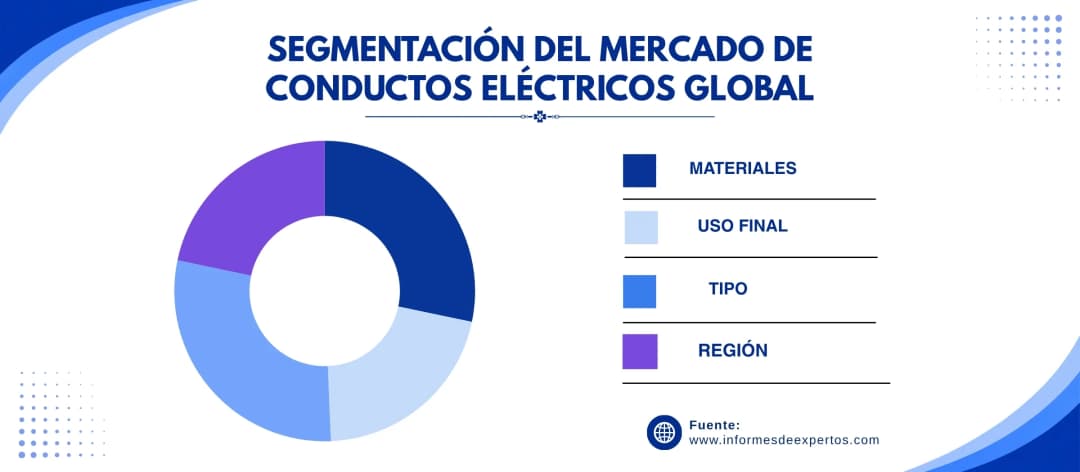

Segmentación del Mercado de Conductos Eléctricos Global

El informe de Informes de Expertos titulado "Mercado Global de Conductos Eléctricos, Informe y Pronóstico 2026-2035" ofrece un análisis detallado del mercado basado en los siguientes segmentos:

Mercado por Materiales:

Información clave: El segmento No Metálico, liderado por los conductos de PVC, domina el mercado de conductos eléctricos en términos de volumen, dado que alrededor del 55% de las instalaciones globales utilizan conductos no metálicos por su resistencia a la humedad, flexibilidad, bajo costo y facilidad de instalación. El segmento está experimentando una innovación acelerada con la introducción de compuestos ignífugos y resistentes a los rayos UV, ampliando su uso en proyectos de energía solar, telecomunicaciones y edificios de gran altura. Por su parte, los conductos metálicos mantienen una posición sólida en entornos industriales de alta exigencia, donde la resistencia mecánica y la protección contra incendios son imperativas.

Mercado por Uso Final:

- Edificación y Construcción

- TI y Telecomunicaciones

- Fabricación Industrial

- Petróleo y Gas

- Energía y Servicios Públicos

Información clave: El segmento de Edificación y Construcción representa la mayor cuota de consumo de conductos eléctricos a nivel global, impulsado por la expansión de proyectos residenciales multifamiliares, infraestructura comercial y la modernización de edificaciones existentes con sistemas eléctricos inteligentes. El segmento de Energía y Servicios Públicos crece con mayor dinamismo, proyectado a una CAGR superior al 6%, como resultado directo de la masiva inversión en energías renovables y la modernización de redes de transmisión y distribución eléctrica en todo el mundo.

Mercado por Tipo:

Información clave: Los conductos rígidos constituyen el segmento dominante del mercado global por tipo, con una participación mayoritaria gracias a su amplia adopción en proyectos industriales, de infraestructura pública y en instalaciones con requisitos estrictos de seguridad contra incendios y resistencia mecánica. Los conductos flexibles registran un crecimiento acelerado en aplicaciones de construcción comercial y residencial, donde se priorizan la velocidad de instalación y la adaptabilidad a estructuras preexistentes.

Desglose del Mercado por Región:

- América del Norte

- Europa

- Asia-Pacífico

- América Latina

- Medio Oriente y África

Información clave: Asia-Pacífico encabeza el mercado mundial de conductos eléctricos con una participación aproximada del 40% de los ingresos globales en 2023, impulsada por la rápida urbanización e industrialización de China, India y los países del Sudeste Asiático. China aporta más de 3.600 millones de metros de producción anual de conductos eléctricos, mientras que India incrementa su demanda mediante el programa Pradhan Mantri Awas Yojana (Vivienda para Todos), que contempla la construcción de 20 millones de unidades habitacionales asequibles. Norteamérica mantiene el liderazgo en valor por unidad, sostenida por sus rigurosas regulaciones del NEC y las inversiones continuadas en infraestructura a través de la Ley de Inversión en Infraestructura y Empleo de EE.UU. (IIJA). Europa exhibe una demanda estable impulsada por proyectos de retrofit y la expansión de energías renovables.

Participación de Mercado de Conductos Eléctricos en el Mercado Global

Por Materiales

El segmento No Metálico (principalmente PVC) concentra la mayor participación del mercado global de conductos eléctricos, representando aproximadamente el 55% del volumen total de instalaciones en 2024. Esta dominancia se explica por el menor costo de fabricación y adquisición, la ligereza del material, la facilidad de corte e instalación, y la resistencia natural a la corrosión y la humedad. El segmento es adoptado principalmente por constructores residenciales, contratistas comerciales y desarrolladores de proyectos de telecomunicaciones y energía solar. Un acontecimiento relevante es el lanzamiento de Atkore de las Declaraciones de Producto Ambiental (EPD) para sus conductos de PVC en mayo de 2024, lo que demuestra la creciente presión del sector por acreditar la sostenibilidad de los materiales no metálicos en proyectos de infraestructura. Los conductos metálicos, por su parte, mantienen aproximadamente el 45% restante del mercado, siendo indispensables en instalaciones industriales de alta exigencia, subestaciones eléctricas y entornos con requerimientos de protección contra explosiones o incendios.

Por Uso Final

El segmento de Edificación y Construcción domina el mercado global de conductos eléctricos por uso final, impulsado por el volumen masivo de nuevas construcciones residenciales y comerciales en todo el mundo. En Norteamérica, más del 68% de las nuevas edificaciones comerciales integran sistemas de conductos eléctricos en conformidad con el NEC, asegurando la dominancia de este segmento en mercados maduros. El segmento de TI y Telecomunicaciones emerge como uno de los de mayor crecimiento, con la proliferación de centros de datos de hiperescala que requieren arquitecturas de distribución de energía con densidades de cableado sin precedentes. Se proyecta que el segmento de Fabricación Industrial sea el de crecimiento más rápido en términos proporcionales, dada la expansión de instalaciones productivas en Asia y la automatización industrial en economías desarrolladas.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional

Asia-Pacífico

Asia-Pacífico lidera el mercado global de conductos eléctricos y se proyecta que continúe creciendo a la CAGR más alta durante el período 2026-2035. China representa el mayor mercado individual, con una producción anual de conductos eléctricos superior a 3.600 millones de metros, impulsada por el Plan de los 14 Quinquenios, la Iniciativa del Cinturón y la Ruta (BRI) y las masivas inversiones en infraestructura urbana e industrial. India experimenta un auge sostenido en la demanda, especialmente a partir del programa gubernamental Pradhan Mantri Awas Yojana, que contempla la construcción de 20 millones de unidades habitacionales asequibles, requiriendo entre 150 y 250 pies de conducto eléctrico por unidad. El Ministerio de Asuntos Urbanos de India ha sancionado ya 12,3 millones de viviendas en este programa. Japón, por su parte, mantiene estrictos requisitos de conductos resistentes a los movimientos sísmicos, establecidos por la Ley de Normas de Construcción. La expansión del sector solar y eólico en todo el continente asiático refuerza aún más la demanda de conductos especializados resistentes a la intemperie.

América del Norte

América del Norte ocupa la segunda posición en el mercado global de conductos eléctricos y la primera en términos de valor por unidad, sustentada en la aplicación rigurosa del Código Eléctrico Nacional (NEC) y la alta penetración tecnológica en proyectos de construcción. Los Estados Unidos lideran el mercado regional, con una demanda impulsada por los fondos de la Ley de Inversión en Infraestructura y Empleo (IIJA), que destinan recursos significativos a la modernización de redes eléctricas, instalaciones industriales y proyectos de construcción sostenible. El Departamento de Energía de EE.UU. reportó un aumento del 18% en renovaciones eléctricas residenciales durante 2024. La expansión de centros de datos vinculados a la inteligencia artificial y el cloud computing genera una nueva y creciente fuente de demanda para conductos de gestión de cables de alta densidad. Empresas como Atkore International (con aproximadamente 25%-30% de participación en el mercado de conductos de acero en Norteamérica) y Zekelman Industries refuerzan su liderazgo a través de inversiones en nuevas líneas de producción y plataformas de distribución optimizadas.

Panorama Competitivo

El mercado global de conductos eléctricos presenta un panorama competitivo moderadamente consolidado, donde un conjunto de actores multinacionales de gran escala coexiste con numerosos fabricantes regionales y locales, especialmente en Asia y América Latina. Los líderes del mercado compiten principalmente en calidad de producto, cumplimiento normativo, eficiencia de distribución, innovación en materiales y capacidad de respuesta ante grandes proyectos de infraestructura. La sostenibilidad y las certificaciones ambientales (como las EPD) se han convertido en un nuevo eje de diferenciación, mientras que la presión de los precios de las materias primas (acero, PVC, aluminio) continúa siendo un factor clave de rentabilidad para todos los actores.

Las estrategias de crecimiento más frecuentes incluyen fusiones y adquisiciones para ampliar la cobertura geográfica y la cartera de productos, la expansión de capacidad productiva en mercados de alto crecimiento como Asia y Oriente Medio, y el desarrollo de nuevas líneas de conductos especializados para energías renovables, centros de datos e infraestructura inteligente. Los factores de fidelización hacia el cliente giran en torno a la disponibilidad de inventario, los plazos de entrega, el soporte técnico y la acreditación de la calidad ante estándares internacionales como UL, NEC, IEC y BS.

Wienerberger AG

Fundada en 1819, con sede en Viena, Austria. Wienerberger es el mayor productor mundial de ladrillos y líder europeo en tejas de arcilla, así como uno de los principales proveedores de sistemas de tuberías y conductos plásticos en Europa. Con más de 200 plantas de producción en todo el mundo y unos ingresos de €4.566 millones en 2025, la compañía aporta soluciones de conductos y sistemas de gestión de cables para infraestructura de construcción residencial, comercial e industrial, con especial fortaleza en Europa Central y del Este.

Hubbell Incorporated

Fundada en 1888, con sede en Shelton, Connecticut, EE.UU. Hubbell es un fabricante diversificado de soluciones eléctricas y de energía, con una cartera amplia que incluye sistemas de conductos y accesorios de gestión de cables para aplicaciones residenciales, comerciales, industriales y de transmisión de energía. Con presencia global y una sólida red de distribución en Norteamérica, Europa y Asia-Pacífico, Hubbell es reconocida por su innovación en productos para infraestructura eléctrica crítica, incluyendo soluciones para energías renovables y sistemas de red inteligente.

Atkore International Inc.

Fundada en 1959 (como Allied Tube and Conduit), con sede en Harvey, Illinois, EE.UU. Atkore es uno de los principales fabricantes de conductos eléctricos metálicos y no metálicos en Norteamérica, con más de 40 plantas y ventas netas de aproximadamente USD 2.900 millones en el ejercicio fiscal 2025. Controla entre el 25% y el 30% del mercado de conductos de acero en Norteamérica y posee capacidades líderes en conductos PVC, cables armados y sistemas de montaje. La empresa impulsa la diferenciación mediante la sostenibilidad (EPDs para toda su gama principal) y el enfoque en megaproyectos de infraestructura, centros de datos y energía renovable.

Zekelman Industries

Fundada en 1877 (raíces históricas), con sede en Chicago, Illinois, EE.UU. Zekelman Industries es el principal productor independiente de conductos eléctricos de acero, accesorios y codos en Norteamérica, operando a través de marcas como Wheatland Tube, Atlas Tube y Western Tube, con 20 plantas de fabricación y más de 2.900 empleados. La compañía invierte continuamente en la modernización de sus instalaciones, incluyendo almacenes automatizados y capacidades de galvanización en caliente, y lidera activamente las iniciativas de la industria para promover los estándares de calidad frente a la competencia de importaciones.

Otros actores clave en el mercado son ANAMET Electrical, Inc., China Lesso Group Holdings Limited, ABB Ltd. (Installation Products / Carlon), Legrand SA, Schneider Electric SE, Champion Fiberglass, Inc., HellermannTyton Group, Dura-Line Corporation, CANTEX Inc., Calpipe Industries, Inc., Astral Poly Technik Ltd., y Otros.

Conclusiones Clave del Informe del Mercado Global de Conductos Eléctricos

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos y de pronóstico de 2026 a 2035.

- Segmentación detallada por materiales (metálicos y no metálicos), tipo de conducto (rígido y flexible), uso final y tendencias regionales.

- Análisis del panorama competitivo que perfila a los principales actores, sus cuotas de mercado, estrategias de crecimiento e innovaciones de producto.

- Evaluación de los impactos regulatorios, normas de seguridad eléctrica (NEC, IEC, UL) y tendencias de sostenibilidad que configuran la industria global.

- Información sobre comportamiento de la demanda en sectores clave: construcción, energías renovables, telecomunicaciones, fabricación industrial y petróleo y gas.

- Análisis regional detallado con énfasis en Asia-Pacífico (mayor mercado y más dinámico), Norteamérica (mayor valor por unidad) y mercados emergentes de Oriente Medio y América Latina.

- Recomendaciones estratégicas para fabricantes, distribuidores e inversores basadas en la dinámica del mercado y las oportunidades de crecimiento identificadas.

¿Por qué elegir Informes de Expertos?

- Con la confianza de clientes globales gracias a nuestra capacidad para entregar inteligencia de mercado precisa, basada en datos verificados y metodologías sólidas.

- Informes elaborados por analistas especializados con amplia experiencia sectorial y validados por expertos locales en los mercados de referencia.

- Perspectivas prácticas y orientadas a la acción que respaldan la planificación estratégica, el posicionamiento de marca y las decisiones de inversión.

- Opciones de investigación personalizables y flexibles, adaptadas a los objetivos específicos de cada organización y a sus requerimientos de análisis de mercado.

Llamado a la Acción

Acceda ahora a los conocimientos más actualizados sobre el Mercado Global de Conductos Eléctricos para el período 2026-2035 con nuestro informe integral. Manténgase un paso adelante con datos estratégicos sobre innovaciones de producto, dinámicas de la cadena de suministro y las principales regiones de crecimiento. Ya sea que esté evaluando una entrada al mercado, planificando una expansión de capacidad o buscando oportunidades de inversión, este informe le proporciona la claridad que necesita para tomar decisiones informadas. Descargue hoy mismo su muestra gratuita y descubra las oportunidades clave en el dinámico sector de conductos eléctricos.

Alcance del Mercado

|

Características del Informe

|

Detalles

|

|

Año Base de la Estimación:

|

2025 |

|

Datos Históricos:

|

2019-2025 |

|

Datos de Pronóstico:

|

2026-2035 |

|

Alcance del Informe:

|

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

la Industria, Análisis Histórico y Previsiones del Mercado por los Siguientes Segmentos:

- Materiales

- Uso Final

- Tipo

- Región

|

|

Desglose por Materiales:

|

|

|

Desglose por Uso Final:

|

- Edificación y Construcción

- TI y Telecomunicaciones

- Fabricación Industrial

- Petróleo y Gas

- Energía y Servicios Públicos

- Otros

|

|

Desglose por Tipo:

|

|

|

Desglose por Región:

|

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Medio Oriente y África

|

|

Dinámica del Mercado:

|

- FODA

- Las Cinco Fuerzas de Porter

- Indicadores Clave de la Demanda

- Indicadores Clave de Precio

|

|

Panorama Competitivo:

|

- Estructura del Mercado

- Perfiles de Empresa

- Visión general de la Empresa

- Cartera de Productos

- Alcance Demográfico y Logros

- Certificaciones

|

|

Empresas Cubrietas:

|

- Wienerberger AG

- Hubbell Incorporated

- ANAMET Electrical, Inc.

- Atkore International Inc.

- China Lesso Group Holdings Limited

- Zekelman Industries

- Otras

|