Tamaño del Mercado Global de Carga Aérea

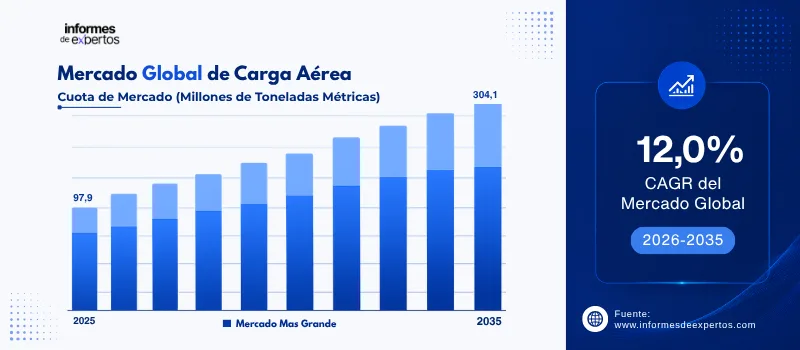

El Mercado Global de Carga Aérea alcanzó un valor de 97,9 millones de toneladas métricas en 2025 y se proyecta que se expanda a una CAGR de alrededor del 12,0 % hasta 2035. Con el auge del comercio electrónico transfronterizo, la modernización de las flotas de aviones de carga, la reconfiguración de las cadenas de suministro y la digitalización mediante el estándar IATA ONE Record, se espera que el mercado alcance 304,1 millones de toneladas métricas para 2035.

Principales Perspectivas del Mercado

- Asia Pacífico dominó el mercado en 2025 y se proyecta que crezca a una CAGR aproximada del 13,5 % durante el período de pronóstico, impulsada por la expansión de los corredores comerciales intra-Asia, el crecimiento exponencial de las exportaciones de comercio electrónico desde China, Vietnam y Corea del Sur, y la creciente demanda de envíos de semiconductores, electrónica de alto valor y componentes de infraestructura de IA.

- Por Destino, se proyecta que el segmento Internacional registre una CAGR aproximada del 12,5 % durante el período de pronóstico, ya que la reconfiguración de las cadenas de suministro globales, el front-loading de mercancías ante imposiciones arancelarias y la consolidación del corredor Asia-Europa siguen impulsando los flujos transfronterizos de alto valor.

- Por Servicio, se espera que el segmento Exprés registre una CAGR aproximada del 13,2 % durante el período de pronóstico debido a las expectativas de los consumidores de entregas de uno a dos días, el crecimiento sostenido del comercio electrónico minorista global, la expansión de los servicios de envío premium de operadores como FedEx, UPS y DHL Express, y la creciente demanda de envíos urgentes de farmacéuticos sensibles a la temperatura y dispositivos médicos.

Tamaño del Mercado y Pronóstico

- Tamaño del mercado en 2025: 97,9 millones de toneladas métricas

- Tamaño del mercado proyectado en 2035: 304,1 millones de toneladas métricas

- Tasa de Crecimiento Anual Compuesta (CAGR) 2026-2035: 12,0 %

Descargue un informe de muestra gratuito: Descargar PDF

El Mercado Global de Carga Aérea registró un volumen de 97,9 millones de toneladas métricas en 2025, marcando un crecimiento sostenido respaldado por la recuperación del comercio internacional y la creciente integración de las cadenas de suministro globales. Según la Asociación Internacional de Transporte Aéreo (IATA), la demanda mundial de carga aérea, medida en toneladas-kilómetro de carga (CTK), aumentó un 3,4% interanual en 2025, alcanzando un volumen récord histórico, impulsada principalmente por la fortaleza del comercio electrónico transfronterizo, que se ha consolidado como el principal motor estructural del sector.

Un impulsor clave del crecimiento es la rápida expansión del comercio electrónico mundial y la consiguiente demanda de envíos urgentes y sensibles al tiempo. Las plataformas de comercio electrónico chinas y del sudeste asiático han redirigido volúmenes significativos hacia rutas Asia–Europa tras la eliminación de la exención arancelaria de minimis en Estados Unidos en 2025. En enero de 2026, IATA confirmó que el comercio electrónico fue el factor decisivo que sostuvo los volúmenes globales pese a las tensiones arancelarias, lo que está acelerando la inversión de los transportistas en capacidad de bodega, flotas de aviones cargueros modernos y centros de clasificación automatizados en aeropuertos estratégicos como Guangzhou, Liège y Dubái.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

El mercado global de carga aérea está siendo transformado por una combinación de fuerzas estructurales que incluyen la digitalización integral de la cadena de información, la adopción acelerada de combustible de aviación sostenible, la modernización masiva de las flotas de aviones cargueros y la creciente integración de inteligencia artificial en las operaciones de carga. Estas tendencias están redefiniendo los modelos operativos, las economías unitarias y las prioridades de inversión de los principales actores del sector.

Enero 2026 - Adopción del Estándar IATA ONE Record como Base de la Carga Aérea Digital

IATA estableció ONE Record como el estándar preferido para el intercambio de datos en la industria global de carga aérea, reemplazando los protocolos heredados Cargo-IMP y Cargo-XML. ONE Record permite que aerolíneas, transitarios, manipuladores y autoridades aduaneras compartan un registro digital único accesible mediante APIs web estandarizadas, eliminando la duplicación de datos, los procesos manuales y las brechas de información que han caracterizado al sector durante décadas. Cathay Cargo y Lufthansa Cargo ya cumplían el objetivo de capacidad ONE Record antes del plazo, mientras que más de 30 proyectos piloto están activos en todo el mundo, incluyendo Turkish Cargo, Shandong Airlines y CHAMP. Esta transición digital es esencial para habilitar aplicaciones de inteligencia artificial, detección de anomalías y verificación automatizada de documentos, posicionando la base de datos compartida como el cimiento sobre el que se construirá la próxima generación de operaciones de carga aérea.

Abril 2026 - Aceleración de Acuerdos Plurianuales de Combustible de Aviación Sostenible (SAF)

La descarbonización de la carga aérea está pasando de pilotos puntuales a compromisos plurianuales de gran escala. En abril de 2026, DHL Group e IAG Cargo anunciaron una ampliación de su colaboración mediante un acuerdo de cinco años hasta 2030 que permitirá el suministro de aproximadamente 240 millones de litros de SAF en el Aeropuerto de Londres Heathrow, con una reducción esperada de aproximadamente 640.000 toneladas de CO2e en emisiones de ciclo de vida. Este compromiso se suma al acuerdo de DHL con Phillips 66 firmado en noviembre de 2025 por 240.000 toneladas métricas de SAF en tres años, dirigido al Aeropuerto Internacional de Los Ángeles, y al memorando de entendimiento de SHEIN con Lufthansa Cargo para evaluar la integración de SAF en sus envíos minoristas internacionales. Estos movimientos reflejan el crecimiento del Mercado de Carga Aérea y la presión regulatoria europea, que desde enero de 2025 exige una mezcla obligatoria del 2% de SAF en el queroseno de aviación dentro de la UE.

Enero 2026 - Modernización Masiva de Flotas con Aviones Cargueros Boeing 777F de Nueva Generación

Los principales transportistas están ejecutando programas de renovación de flota sin precedentes para retirar aviones cargueros envejecidos y reemplazarlos por aeronaves Boeing 777F más eficientes en combustible y con mayor capacidad de carga. En enero de 2026, Emirates SkyCargo confirmó planes de incorporar hasta 10 Boeing 777F adicionales durante el año, elevando su flota de cargueros a 21 aeronaves para finales de 2026, dentro de un programa total de 21 unidades pendientes. Paralelamente, FedEx ejerció en marzo de 2025 la opción de compra de ocho Boeing 777F adicionales con entregas escalonadas en 2026 y 2027, y pospuso la jubilación de su flota MD-11 hasta 2032 para satisfacer la creciente demanda de carga internacional premium consolidada por transitarios. El Boeing 777F puede volar 9.200 kilómetros transportando 102 toneladas métricas, lo que lo convierte en el avión carguero bimotor más capaz en producción, esencial para los corredores de larga distancia Asia-América del Norte y Asia-Europa.

Marzo 2026 - Integración de Inteligencia Artificial en Operaciones de Carga Aérea Global

La inteligencia artificial está pasando de ser una promesa tecnológica a convertirse en un componente operativo central de la carga aérea. En marzo de 2026, IATA presentó nuevas iniciativas de IA en el marco de su Digitalization Leadership Charter, enfocadas en aplicaciones como la detección de anomalías en envíos, la predicción de servicios, la verificación automatizada de documentos y la optimización dinámica de capacidad. Estas iniciativas se construyen sobre la base de datos estandarizados de ONE Record, garantizando que los algoritmos reciban información estructurada y confiable. Al mismo tiempo, el sector se beneficia de un efecto dual, ya que la propia industria de carga aérea es el principal transportista mundial de servidores, dispositivos de almacenamiento y chips de memoria de alto valor necesarios para expandir la infraestructura global de IA. Esta retroalimentación entre tecnología y logística está generando un nuevo ciclo virtuoso de demanda para corredores Asia-América del Norte y Asia-Europa, con operadores como Jettainer desplegando sensores IoT en sus ULDs.

Desarrollos Recientes

En noviembre de 2025 - DHL Express Firma Acuerdo Histórico SAF con Phillips 66

DHL Express anunció en noviembre de 2025 un acuerdo plurianual con Phillips 66 para el suministro de más de 240.000 toneladas métricas de combustible de aviación sostenible a lo largo de tres años, dirigido principalmente al Aeropuerto Internacional de Los Ángeles (LAX), la puerta de entrada del Pacífico Oeste de DHL. La transacción se posiciona como uno de los mayores acuerdos SAF firmados por un productor estadounidense en el sector de carga aérea, con una reducción estimada de 737.000 toneladas métricas de emisiones de gases de efecto invernadero de ciclo de vida frente al queroseno fósil convencional, marcando un hito en la estrategia de sostenibilidad corporativa del integrador alemán.

En marzo de 2026 - FedEx Inaugura Centro de Transbordo Ampliado en Taiwán

FedEx inauguró su Centro de Transbordo ampliado en el Aeropuerto Internacional de Taoyuan, en Taiwán, que duplica la huella de la instalación anterior hasta aproximadamente 19.000 metros cuadrados. La obra representa la mayor inversión individual de FedEx en Taiwán en sus 35 años de presencia en la isla y está soportada por 40 vuelos semanales que conectan Taiwán con Estados Unidos, Europa y mercados de Asia Pacífico. La instalación está diseñada para atender la creciente demanda logística de los sectores de semiconductores, alta tecnología y comercio electrónico, reforzando la posición de FedEx en uno de los corredores de exportación de mayor valor del mundo.

En abril de 2025 - DSV Cierra Adquisición de DB Schenker por 14.300 Millones de Euros

DSV A/S completó formalmente la adquisición de DB Schenker en una transacción totalmente en efectivo valorada en aproximadamente 14.300 millones de euros, tras recibir la aprobación de la Comisión Europea el 8 de abril de 2025 y completar los plazos regulatorios en Estados Unidos. La operación combinó volúmenes anuales de carga aérea de 2,4 millones de toneladas e ingresos pro forma de aproximadamente Dkr310.000 millones, posicionando a DSV como el mayor transitario de carga aérea del mundo. Las sinergias anuales estimadas alcanzan los DKK 9.000 millones para finales de 2028, cuando se espera completar la integración operativa principal.

En enero de 2026 - Emirates SkyCargo Lanza Vuelos Cargueros Programados a Lieja

Emirates SkyCargo activó cinco vuelos cargueros semanales programados al Aeropuerto de Lieja, en Bélgica, complementando sus dos vuelos diarios de pasajeros a Bruselas. La aerolínea había movilizado más de 15.000 toneladas de carga desde Bélgica en 2025 entre capacidad de bodega y servicios cargueros, y este despliegue de freighters dedicados aprovecha la operación freighter-first del aeropuerto de Lieja. El anuncio se enmarca dentro del plan de expansión flota presentado por Emirates SkyCargo para 2026, que contempla la incorporación de hasta 10 Boeing 777F adicionales y la conversión continua de aeronaves 777-300ER en cargueros.

En noviembre de 2025 - FedEx Refuerza Red Intra-Asia con Vuelos Adicionales Penang-Bangkok

FedEx anunció una ampliación significativa de su red intra-Asia con vuelos cargueros directos Boeing 767 operando cinco veces por semana entre su hub Asia Pacífico de Guangzhou y los aeropuertos de Penang en Malasia y Suvarnabhumi en Bangkok. Adicionalmente, la compañía firmó un memorando de entendimiento con la Penang Development Corporation para desarrollar una instalación logística de 100.000 pies cuadrados en el Penang International Logistics Aeropark, con una inversión de 46 millones de ringgits y entrega prevista para 2028. El comercio total de mercancías de ASEAN alcanzó 3,8 billones de dólares en 2024, justificando esta apuesta por la infraestructura regional.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Carga Aérea

El informe de los Informes de Expertos titulado "Informe y previsiones sobre el Mercado Global de Carga Aérea 2026-2035" ofrece un análisis detallado del mercado con base en los siguientes segmentos:

Mercado por Destino:

Información clave: El segmento Internacional domina ampliamente el mercado, capturando alrededor del 85% de los volúmenes de carga aérea según datos de IATA correspondientes a 2025. La carga internacional creció un 4,2% interanual durante 2025, ganando 0,6 puntos porcentuales de participación frente a la carga doméstica. Esta dominancia se sustenta en la reconfiguración de las cadenas de suministro globales, la consolidación del corredor Asia-Europa tras la eliminación de la exención de minimis estadounidense, y el peso creciente del comercio electrónico transfronterizo originado en Asia, que generó más del 60% del tráfico CTK global durante el año.

Mercado por Servicio:

- Carga

- Exprés

- Correo

- Otros

Información clave: El segmento Exprés está experimentando el crecimiento más acelerado dentro del mercado, impulsado por la demanda sostenida del comercio electrónico minorista global, las expectativas de entregas en uno o dos días y la consolidación de los integradores FedEx, UPS y DHL Express. FedEx reportó en 2025 que el 76% de las pymes asiáticas encuestadas registraron mayores volúmenes de exportación a Europa, llevando a la compañía a añadir cinco vuelos semanales adicionales hacia París CDG en octubre de 2025. El segmento de Carga general mantiene una base sólida en envíos de productos farmacéuticos sensibles a la temperatura, semiconductores y maquinaria industrial.

Mercado por Uso Final:

- Privado

- Comercial

- Institucional

Información clave: El segmento Comercial concentra la cuota mayoritaria del mercado, representando cerca del 88% de los ingresos globales según estimaciones de la industria para 2025. Este dominio refleja la dependencia estructural de sectores como el comercio electrónico minorista, la farmacéutica, los semiconductores y los productos perecederos respecto del transporte aéreo. La aceleración de las exportaciones de servidores, dispositivos de almacenamiento y chips de memoria para la expansión global de la infraestructura de inteligencia artificial está reforzando el peso del segmento comercial, particularmente en corredores intra-Asia y Asia-Europa.

Desglose del Mercado por Región:

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Medio Oriente y África

Información clave: Asia Pacífico domina y lidera el crecimiento del mercado mundial de carga aérea, sustentada por exportaciones masivas de electrónica desde China, Corea del Sur y Vietnam, la concentración de fabricación de semiconductores en Taiwán, y el crecimiento del comercio electrónico transfronterizo de plataformas chinas. Los transportistas de Asia Pacífico registraron un crecimiento del 10,7% interanual en volúmenes internacionales en diciembre de 2025, según IATA. Las inversiones de FedEx en Guangzhou (instalación de 41.000 m² operativa en 2027), Penang (46 millones de ringgits) y Taiwán evidencian este dinamismo. Europa mantiene posiciones fuertes en farmacéuticos premium y maquinaria, mientras América del Norte se beneficia de la demanda exprés doméstica y la integración con FedEx, UPS y Atlas Air.

Cuota de Mercado del Mercado de Carga Aérea Global

Por Destino

El segmento Internacional concentra aproximadamente el 85% de la cuota global del mercado de carga aérea en 2025. Esta supremacía obedece al patrón estructural de la carga aérea como solución logística para envíos de alto valor agregado y largas distancias, donde el modo terrestre o marítimo resulta inviable por tiempo o distancia. Sectores como semiconductores, farmacéuticos, electrónica de consumo y comercio electrónico transfronterizo dependen casi exclusivamente del transporte aéreo internacional. La consolidación del corredor Asia-Europa en 2025, tras la eliminación de la exención de minimis en Estados Unidos, evidencia esta dominancia. IATA reportó que los carriers asiáticos registraron crecimientos de hasta 11,1% interanual en julio de 2025, principalmente impulsados por flujos transfronterizos hacia Europa, consolidando al segmento internacional como el motor estructural del sector.

Por Servicio

Los segmentos Exprés y Carga concentran conjuntamente más del 90% del mercado, con el segmento Exprés capturando aproximadamente el 55% del valor por su mayor rentabilidad por kilogramo. Este dominio del segmento Exprés se explica por la disposición de los consumidores y las empresas a pagar primas por entregas garantizadas en plazos de 24 a 72 horas, especialmente en sectores de comercio electrónico minorista, repuestos críticos de manufactura y dispositivos médicos. Los integradores globales FedEx, UPS y DHL Express son los principales beneficiarios de esta dinámica. Como evidencia del impulso, FedEx anunció en septiembre de 2025 la apertura de nuevas rutas Incheon-Hanoi-Guangzhou, y en abril de 2025 lanzó su primer vuelo directo Singapur-Anchorage con un Boeing 777 dedicado, operando seis veces por semana para reforzar su posicionamiento exprés transpacífico.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional

Asia Pacífico

Asia Pacífico se consolida como la región líder y de más rápido crecimiento del mercado global de carga aérea. Los transportistas registrados en la región registraron un crecimiento del 10,7% interanual en volúmenes internacionales en diciembre de 2025, manteniendo doble dígito durante varios meses consecutivos. Las industrias clave incluyen semiconductores (con Taiwán como epicentro), electrónica de consumo (China, Corea del Sur), comercio electrónico transfronterizo (plataformas chinas) y manufactura ligera (Vietnam, Tailandia, Malasia). Las inversiones recientes incluyen el centro de transbordo ampliado de FedEx en Taoyuan inaugurado en marzo de 2026, la futura instalación de Guangzhou operativa en 2027 (41.000 m²) y el aeropark logístico en Penang con apertura prevista para 2028. ASEAN registró un comercio total de mercancías de 3,8 billones de dólares en 2024, sustentando la expansión sostenida del corredor intra-Asia.

Europa

Europa mantiene una posición sólida en el mercado global de carga aérea, particularmente en envíos farmacéuticos certificados IATA CEIV Pharma, maquinaria industrial y carga premium. Los transportistas europeos registraron un crecimiento del 5,3% interanual en carga internacional en diciembre de 2025, apoyados por flujos reforzados con Asia y América del Norte. El corredor Europa-Asia capturó una cuota de mercado del 10,7% del total industrial durante 2025. Las inversiones destacadas incluyen el acuerdo SAF plurianual DHL-IAG Cargo de abril de 2026 en Heathrow, los nuevos vuelos cargueros semanales de Emirates SkyCargo a Lieja desde enero de 2026, y el regreso de Cargolux a su hub luxemburgués con planes de transición hacia el Boeing 777F desde 2026. La obligatoriedad europea del 2% de SAF desde enero de 2025 está acelerando inversiones en combustibles sostenibles.

Panorama Competitivo

El mercado global de carga aérea presenta una estructura moderadamente concentrada en su capa de integradores express, donde FedEx, UPS y DHL Express controlan una porción significativa del segmento exprés global, complementada por aerolíneas dedicadas de carga como Cargolux y Emirates SkyCargo, y por transitarios globales como Kuehne+Nagel, DSV (tras la integración de DB Schenker) y Nippon Express. La consolidación se ha intensificado significativamente en 2025 con la finalización de la adquisición de DB Schenker por DSV en una transacción de 14.300 millones de euros, creando al mayor transitario de carga aérea del mundo.

Las prioridades competitivas se centran en cuatro frentes simultáneos: modernización de flota hacia aeronaves Boeing 777F más eficientes, despliegue de combustibles de aviación sostenibles bajo acuerdos plurianuales, digitalización integral mediante el estándar IATA ONE Record vigente desde enero de 2026, y expansión de capacidad en corredores estratégicos intra-Asia y Asia-Europa. Los actores que mejor articulen estas cuatro dimensiones estarán mejor posicionados para capturar la demanda incremental proyectada por una CAGR del 12,0% durante 2026-2035.

Deutsche Post AG (DHL Group)

Fundada en 1995 (Deutsche Post como tal; el origen postal se remonta a 1490) y con sede en Bonn, Alemania, Deutsche Post AG opera la marca DHL en más de 220 países y territorios. Enfocada en logística internacional, express y forwarding aéreo, destaca por su división DHL Express y su producto GoGreen Plus, que permitió en 2025 movilizar cerca del 30% de su volumen express con SAF. Capacidades distintivas incluyen la certificación IATA CEIV Pharma a escala global, una red express integrada con hubs en Leipzig, Cincinnati y Hong Kong, y compromisos SAF plurianuales con Phillips 66 e IAG Cargo.

FedEx Corp.

Fundada en 1971 y con sede en Memphis, Tennessee (Estados Unidos), FedEx Corp. opera la mayor flota carguera dedicada del mundo, con aproximadamente 468 aeronaves en su división FedEx Express a noviembre de 2025, incluyendo 57 Boeing 777F y la mayor flota mundial de Boeing 767-300F (alrededor de 150 unidades). Enfocada en logística express premium internacional tras su reestructuración estratégica, FedEx ordenó ocho 777F adicionales en marzo de 2025 y diez ATR 72-600 con entregas entre 2027 y 2029. Su red Asia Pacífico se ancla en hubs en Guangzhou, Singapur, Taiwán y Anchorage.

United Parcel Service of America, Inc. (UPS)

Fundada en 1907 y con sede en Atlanta, Georgia (Estados Unidos), United Parcel Service opera UPS Airlines como una de las mayores aerolíneas cargueras del mundo, con una flota widebody que incluye cerca de 30 Boeing 747-8F desplegados en rutas intercontinentales. Su enfoque industrial cubre logística express integrada, soluciones de cadena de fría sanitaria y servicios B2B internacionales. UPS retiró completamente su flota MD-11F en el cuarto trimestre de 2025, reemplazándola por Boeing 767F adicionales como parte de su programa de modernización.

The Emirates Group

Fundada en 1985 y con sede en Dubái (Emiratos Árabes Unidos), The Emirates Group opera Emirates SkyCargo como una de las principales aerolíneas cargueras del Medio Oriente, con una flota actual de 11 Boeing 777F más cinco Boeing 747 en wet-lease, y planes de incorporación de hasta 10 Boeing 777F adicionales durante 2026. Sus capacidades cubren carga general, productos sensibles a temperatura, animales vivos y maquinaria sobredimensionada. Opera 38 vuelos cargueros y 538 vuelos de pasajeros semanales en Europa, con presencia geográfica en seis continentes apalancada en el hub de Dubái.

Otros actores clave en el mercado son Cargolux International Airlines S.A., Schenker AG (parte de DSV A/S desde mayo de 2025), DSV A/S, Nippon Express Co., Ltd., Kuehne+Nagel International AG, Hellmann Worldwide Logistics SE & Co. KG, y Otros.

Conclusiones Clave del Informe del Mercado de Carga Aérea

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos y de pronóstico de 2026 a 2035.

- Segmentación detallada por destino (nacional, internacional), servicio (carga, exprés, correo, otros), uso final (privado, comercial, institucional) y tendencias regionales.

- Análisis del panorama competitivo que perfila a los principales actores y su cuota de mercado, estrategias de modernización de flota y compromisos SAF.

- Evaluación de los impactos regulatorios, incluyendo la obligatoriedad del 2% SAF en la UE, la implementación del estándar IATA ONE Record desde enero de 2026, y las tensiones arancelarias post-2025.

- Información sobre el comportamiento del comercio electrónico transfronterizo, la adopción de inteligencia artificial y la digitalización integral de la cadena de información.

- Recomendaciones estratégicas para empresas basadas en la dinámica del mercado, los corredores comerciales emergentes y las oportunidades de crecimiento por región.

¿Por qué elegir Informes de Expertos?

- Reconocidos por clientes globales por entregar inteligencia de mercado precisa y pronósticos fundamentados en evidencia.

- Informes validados por la industria, desarrollados por analistas con experiencia y expertos locales de mercado.

- Insights accionables que respaldan la planificación estratégica, las decisiones comerciales y el desarrollo de productos.

- Opciones de investigación personalizables que se adaptan a sus objetivos empresariales y decisiones de inversión.

Llamado a la Acción

Descubra los conocimientos más recientes sobre el Mercado Global de Carga Aérea 2026 con nuestro informe integral. Manténgase un paso adelante con datos rigurosos sobre modernización de flotas, adopción de combustibles sostenibles, corredores comerciales emergentes y dinámica del comercio electrónico transfronterizo. Ya sea que esté ampliando su red de aeronaves, evaluando inversiones en hubs estratégicos o redefiniendo su estrategia de cadena de suministro, este informe le brinda la claridad analítica que necesita. Descargue ahora su muestra gratuita y explore las oportunidades clave en el dinámico sector de Carga Aérea Global.

Alcance del Mercado:

|

Características del Informe

|

Detalles

|

|

Año Base de la Estimación:

|

2025

|

|

Datos Históricos:

|

2019-2025

|

|

Datos de Pronóstico:

|

2026-2035

|

|

Alcance del Informe:

|

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

la Industria, Análisis Histórico y Previsiones del Mercado por los Siguientes Segmentos:

- Destino

- Servicio

- Uso Final

- Región

|

|

Desglose por Destino:

|

|

|

Desglose por Servicio:

|

- Carga

- Exprés

- Correo

- Otros

|

|

Desglose por Uso Final:

|

- Privado

- Comercial

- Institucional

|

|

Desglose por Región:

|

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

|

|

Dinámica del Mercado:

|

- FODA

- Las Cinco Fuerzas de Porter

- Indicadores Clave de la Demanda

- Indicadores Clave de Precio

|

|

Panorama Competitivo:

|

- Estructura del Mercado

- Perfiles de Empresa

- Visión general de la Empresa

- Cartera de Productos

- Alcance Demográfico y Logros

- Certificaciones

|

|

Empresas Cubrietas:

|

- Deutsche Post AG

- United Parcel Service of America, Inc.

- FedEx Corp.

- The Emirates Group

- Cargolux International Airlines S.A.

- Schenker AG

- DSV A/S

- Nippon Express Co., Ltd.

- Kuehne+Nagel International AG

- Hellmann Worldwide Logistics SE & Co. KG

- Otras

|