Tamaño del Mercado de Buques Cisterna para Productos Químicos

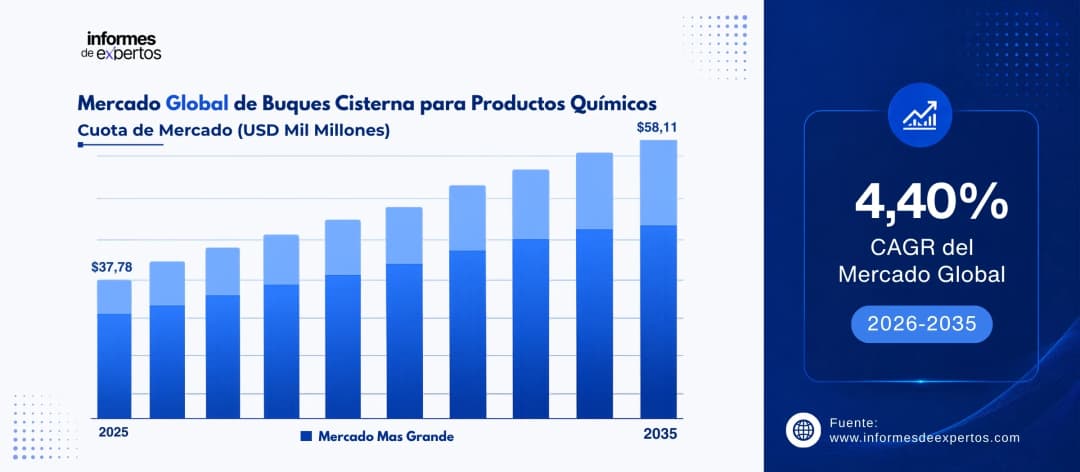

El Mercado de Buques Cisterna para Productos Químicos alcanzó un valor de USD 37,78 mil millones en 2025 y se proyecta que se expanda a una CAGR de alrededor de 4,40 % hasta 2035. Con la transición hacia combustibles alternativos, la renovación acelerada de la flota, el auge del comercio de químicos especializados y la digitalización de las operaciones marítimas, se espera que el mercado alcance USD 58,11 mil millones para 2035.

Principales Perspectivas del Mercado

- Asia Pacífico dominó el mercado en 2025 y se proyecta que crezca a una CAGR de aproximadamente 5,20 % durante el período de pronóstico, impulsada por la expansión petroquímica en China, India, Corea del Sur y Singapur, junto con grandes inversiones portuarias en el marco de iniciativas como la Belt and Road.

- Por Tipo de Producto, se proyecta que el segmento de Productos Químicos Orgánicos registre una CAGR de alrededor del 4,70 % durante el período de pronóstico, sostenido por la demanda creciente de metanol, etilenglicol y aromáticos provenientes del eje Golfo de EE.UU.Asia.

- Por Tipo de Flota, se espera que el segmento OMI Tipo 1 registre una CAGR de aproximadamente 4,15 % durante el período de pronóstico debido al aumento del transporte de productos altamente peligrosos como ácidos concentrados, peróxidos y solventes nobles que requieren los mayores niveles de protección estructural establecidos por el Código IBC de la OMI.

Tamaño del Mercado y Pronóstico

- Tamaño del mercado en 2025: USD 37,78 mil millones

- Tamaño del mercado proyectado en 2035: USD 58,11 mil millones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 4,40 %

Descargue un informe de muestra gratuito: Descargar PDF

El Mercado de Buques Cisterna para Productos Químicos se ha consolidado como un eje crítico del comercio mundial de líquidos a granel, alcanzando USD 37,78 mil millones en 2025 según datos de Informes de Expertos. Su trayectoria de crecimiento está siendo redefinida por la presión regulatoria del Marco Net-Zero adoptado por la Organización Marítima Internacional (OMI) en la sesión MEPC 83 de abril de 2025, que estableció factores de reducción del Indicador de Intensidad de Carbono (CII) cada vez más estrictos, escalando del 11% en 2026 al 21,5% en 2030.

Esta presión está acelerando la inversión en buques de doble combustible. En marzo de 2025, MOL Chemical Tankers y CMB.TECH cerraron un acuerdo conjunto por nueve buques propulsados por amoníaco, incluyendo seis quimiqueros, marcando un hito para la descarbonización del sector. Paralelamente, la creciente exportación de petroquímicos desde el Golfo de EE.UU. y el Golfo Pérsico hacia Asia, junto con la expansión de la capacidad de refinería en India y Vietnam, está expandiendo de forma sostenida la demanda de buques de aguas profundas con tanques de acero inoxidable.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

El mercado avanza bajo la influencia conjunta de la descarbonización marítima, la renovación tecnológica de la flota, la consolidación corporativa entre operadores líderes y la digitalización de las operaciones de carga. Estas fuerzas están reconfigurando la economía del sector, los criterios de selección de buques por parte de los fletadores químicos y la geografía del comercio marítimo de líquidos a granel hacia 2035.

Marzo 2025 - Despliegue de la Primera Flota de Quimiqueros Propulsados por Amoníaco

La transición hacia combustibles de cero carbono se consolida como la tendencia más disruptiva del mercado. El amoníaco está emergiendo como el vector preferido para descarbonizar el transporte de líquidos a granel debido a que su combustión no genera CO2. La adopción se ha acelerado con motores duales de dos tiempos comercialmente disponibles desde 2025 por parte de Everllence, WinGD y J-Eng, así como reglas ampliadas de la OMI y de sociedades de clasificación como DNV que permiten quemar amoníaco como combustible. Este movimiento alinea la inversión en nuevas construcciones con el Marco Net-Zero aprobado en MEPC 83, evita el riesgo de obsolescencia regulatoria de los activos y posiciona a los operadores pioneros para captar tarifas premium de fletadores químicos comprometidos con metas Scope 3.

Abril 2025 - Endurecimiento del Marco Net-Zero de la OMI

El endurecimiento del régimen ambiental marítimo se está convirtiendo en el principal motor de inversión y de retiro acelerado de buques antiguos. En la 83ª sesión del Comité de Protección del Medio Marino (MEPC 83), la OMI aprobó nuevos factores de reducción del Indicador de Intensidad de Carbono (CII) que escalan del 11% en 2026 al 21,5% en 2030 con respecto a la línea base de 2008, y avanzó proyectos de enmiendas al MARPOL Anexo VI para designar el Atlántico Nororiental como Área de Control de Emisiones (ECA). Para los quimiqueros, esto implica restricciones operativas para vasos calificados D durante tres años consecutivos o E en un solo año, y compromisos de capital significativos para retrofits de scrubbers, sistemas de gestión de aguas de lastre y motores duales. La consecuencia directa es una aceleración de los pedidos de buques con tanques de acero inoxidable y propulsión flexible.

Junio 2025 - Consolidación de la Flota de GNL Doble Combustible con Acero Inoxidable

La preferencia por buques quimiqueros de acero inoxidable propulsados por GNL en configuración dual fuel se afianza como tendencia estructural del segmento de aguas profundas. El acero inoxidable permite el transporte segregado de cargas químicas sensibles a contaminación, mientras que el GNL ofrece reducciones inmediatas de hasta 25% en emisiones de CO2 y elimina prácticamente las emisiones de SOx, alineando los buques con los requisitos de las nuevas zonas ECA y con los corredores verdes acordados entre Singapur, Rotterdam y Los Ángeles. Para los fletadores químicos, este perfil reduce el riesgo de cumplimiento futuro y se traduce en contratos de fletamento por tiempo más largos a tarifas más estables.

Octubre 2025 - Consolidación Corporativa y Ampliación de Flotas Nacionales

La consolidación entre operadores de quimiqueros se intensifica como respuesta a la presión de capital de la transición energética y a los ciclos volátiles de tarifas. Las economías de escala se han vuelto críticas para amortizar las inversiones en buques de combustibles alternativos, mientras que las compañías navieras nacionales con respaldo soberano emergen como compradores estratégicos para capturar volúmenes ligados a los flujos de productos químicos de sus economías de origen. Esta dinámica se observa simultáneamente en operadores privados con Stolt-Nielsen completando en 2025 la adquisición del 50% restante de la joint venture Hassel Shipping 4 (ocho buques de 32.800 TPM) y en jugadores estatales como Bahri, que anunció en octubre de 2025 planes para casi duplicar su flota a más de 200 buques, incluyendo 20 VLCCs adicionales hasta 2030 y una expansión del segmento de quimiqueros para atender los flujos de Saudi Aramco y SABIC bajo la Visión 2030 saudí.

Desarrollos Recientes

En Marzo 2025 - MOL Cierra Acuerdo de Amoníaco con CMB.TECH

MOL Chemical Tankers (MOLCT) firmó un contrato de fletamento por tiempo con la belga CMB.TECH para seis quimiqueros nuevos de 26.000 TPM, de los cuales cuatro están listos para retrofit a amoníaco y dos serán entregados con motores duales de amoníaco ya instalados. Los buques serán construidos por China Merchants Jinling Shipyard (Yangzhou) Dingheng Co., Ltd. con entregas programadas entre 2028 y 2029. Las unidades de retrofit operarán inicialmente con MGO antes de migrar a amoníaco verde una vez disponible la infraestructura de bunkering, lo que añade flexibilidad operativa a la estrategia de descarbonización de MOLCT.

En Abril 2026 - Odfjell Compromete USD 290 Millones en Cuatro Buques de Nueva Generación

Odfjell SE acordó adquirir cuatro quimiqueros de acero inoxidable de 40.000 TPM construidos por Kitanihon Shipbuilding en Japón, por aproximadamente USD 290 millones. Los buques están diseñados para superar el estándar EEDI Fase 5 propuesto para 2035, con un 25% más de eficiencia que las mejores unidades de 40.000 TPM actualmente en flota, e incorporan velas, timón gate y otras tecnologías de ahorro energético. Las entregas están escalonadas entre el primer trimestre de 2027 y el segundo trimestre de 2029. Esta operación forma parte del plan de renovación con el que Odfjell desguazó tres super-segregadores desde el segundo trimestre de 2025.

En Abril 2025 - Stolt-Nielsen Adquiere Control Total de Hassel Shipping 4

Stolt-Nielsen completó la compra del 50% restante en la joint venture Hassel Shipping 4, conformada con la noruega JO Odfjell. La JV opera una flota de ocho quimiqueros de 32.800 TPM construidos entre 2016 y 2018, registrados en Portugal y Reino Unido. La operación se enmarca en un trimestre activo para Stolt-Nielsen, que también elevó su participación en Avenir LNG al 95,8%, reforzando su perfil como mayor operador mundial de quimiqueros con una flota combinada que supera los 160 buques bajo gestión.

En Junio 2025 - MOL Completa Serie de Cuatro LNG Dual-Fuel Fairchem

MOL Chemical Tankers recibió el Fairchem Pinnacle, cuarto y último buque de su serie de quimiqueros de 26.000 TPM con motor dual GNL y tanques de acero inoxidable, construido por Fukuoka Shipbuilding. La serie, que comenzó con el Fairchem Pathfinder en mayo de 2024 y continuó con Pioneer (julio 2024) y Prestige (noviembre 2024), reduce las emisiones de CO2 hasta en 25% frente a combustibles marinos convencionales. La unidad anterior, Fairchem Pioneer, recibió calificación A de ClassNK, consolidando a MOLCT como uno de los operadores con la flota dual-fuel de acero inoxidable más extensa del mundo.

En Octubre 2025 - Bahri Anuncia Plan de Duplicación de Flota

El CEO de Bahri, Ahmed Al-Subaey, anunció planes para casi duplicar la flota de la compañía de 108 a más de 200 buques, sumando 90 unidades adicionales que incluyen 20 VLCCs nuevos contratados con International Maritime Industries para entrega entre 2029 y 2030, así como expansión en el segmento de quimiqueros. La división Bahri Chemicals, operada como joint venture 80/20 con SABIC, es ya la mayor flota de quimiqueros del Medio Oriente y atiende los flujos de Saudi Aramco y SABIC. La expansión se enmarca en la Visión 2030 saudí para fortalecer al campeón naviero nacional.

Descargue un informe de muestra gratuito: Descargar PDF

Segmentación del Mercado de Buques Cisterna para Productos Químicos en el Mundo

El informe de Informes de Expertos titulado "Mercado de Buques Cisterna para Productos Químicos, Informe y Pronóstico 2026-2035" ofrece un análisis detallado del mercado con base en los siguientes segmentos:

Mercado por Tipo de Producto:

- Productos Químicos Orgánicos

- Productos Químicos Inorgánicos

- Aceites y Grasas Vegetales

- Otros

Información clave: Los productos químicos orgánicos dominan el segmento por tipo de producto, sostenidos por los flujos de metanol, etilenglicol, aromáticos (BTX) y derivados del etileno que constituyen la columna vertebral del comercio petroquímico mundial. La preponderancia de este grupo se explica por la concentración de capacidad productiva en el Golfo de EE.UU., Medio Oriente y Asia Oriental, y por el carácter transcontinental de sus rutas. Operadores como MOL Chemical Tankers, que tras adquirir Fairfield Chemical Carriers en marzo de 2024 integró 36 buques con tanques de acero inoxidable a su flota de 81 unidades, han fortalecido su exposición a este segmento de mayor valor unitario.

Mercado por Tipo de Flota:

- OMI Tipo 1

- OMI Tipo 2

- OMI Tipo 3

Información clave: El segmento OMI Tipo 2 concentra la mayor participación, en línea con el perfil de carga predominante de químicos moderadamente peligrosos que demandan los sectores agroquímico, automotriz y manufacturero. Su flexibilidad operativa para transportar una gama amplia de productos desde solventes industriales hasta intermediarios farmacéuticos lo convierte en el caballo de batalla del comercio mundial. El segmento OMI Tipo 1, aunque más pequeño, captura tarifas premium al manejar cargas altamente peligrosas (ácidos concentrados, peróxidos) que requieren los estándares estructurales más exigentes del Código IBC de la OMI.

Mercado por Tamaño de la Flota:

- Buques Cisterna para Productos Químicos Fluviales (1.000-4.999 TPM)

- Buques Cisterna Costeros para Productos Químicos (5.000-9.999 TPM)

- Buques Cisterna para Productos Químicos de Aguas Profundas (10.000-50.000 TPM)

Información clave: Los buques de aguas profundas (10.000-50.000 TPM) lideran por valor de mercado al absorber las rutas intercontinentales de mayor volumen entre el Golfo de EE.UU., Medio Oriente y Asia. Su rentabilidad depende de la capacidad de segregación de carga y la versatilidad para transportar petroquímicos, aceites vegetales y biocombustibles bajo una misma travesía. Odfjell SE confirmó esta tendencia con su pedido de cuatro buques de 40.000 TPM de acero inoxidable en abril de 2026, diseñados con tecnologías de eficiencia energética para cumplir EEDI Fase 5, lo que ilustra el énfasis estratégico del segmento en eficiencia y compatibilidad regulatoria de largo plazo.

Mercado por Material de la Flota:

- Acero Inoxidable

- Revestido

Información clave: Los buques con tanques de acero inoxidable ganan participación a un ritmo acelerado, impulsados por la demanda de químicos especializados, farmoquímicos, ésteres y productos sensibles a contaminación cruzada. Estos buques permiten un mayor número de segregaciones (típicamente más de 20 tanques en super-segregadores) y reducen los costos de limpieza entre travesías, mejorando la utilización de la flota. La participación creciente de operadores como Stolt-Nielsen, Odfjell y MOL Chemical Tankers en este segmento refleja la migración estructural del mercado hacia cargas químicas de mayor valor por tonelada.

Desglose del Mercado por Región:

- América del Norte

- Europa

- Asia-Pacífico

- América Latina

- Medio Oriente y África

Información clave: Asia-Pacífico encabeza el mercado mundial con aproximadamente 38% de participación en 2025, soportada por las bases industriales de China, India, Corea del Sur, Japón y Singapur. La región concentra producción de químicos a granel y especializados destinados a los sectores agroquímico, textil, electrónico y farmacéutico, y se beneficia de inversiones estatales en infraestructura portuaria (Ningbo-Zhoushan, Shanghái, Jurong). América del Norte aporta un eje exportador clave desde el Golfo de EE.UU., favorecido por la ventaja de feedstock derivado del shale. Medio Oriente despunta gracias a planes de expansión de capacidad por parte de Bahri y a la integración Saudi Aramco-SABIC, mientras que Europa mantiene un mercado maduro y altamente regulado.

Participación del Mercado de Buques Cisterna para Productos Químicos por Segmento

Análisis por Tipo de Producto

El segmento de Productos Químicos Orgánicos concentra la mayor cuota del mercado, capturando aproximadamente entre 45% y 50% del valor total transportado, posición sostenida por la naturaleza de commodity de productos como metanol, etilenglicol, etanol, acetona, aromáticos BTX y solventes alcohólicos. Estos químicos representan los bloques de construcción fundamentales para industrias de plásticos, textiles, recubrimientos y farmacéutica, lo que asegura un flujo de demanda relativamente estable a lo largo del ciclo industrial. Los fletadores principales incluyen integrados como ExxonMobil Chemical, SABIC, Shell Chemicals y Reliance Industries. La adquisición de Fairfield Chemical Carriers por parte de MOL Chemical Tankers en marzo de 2024 que añadió 36 buques de acero inoxidable a su flota previa de 81 unidades refleja la apuesta estructural de los operadores líderes por capturar mayor exposición a este segmento de alto volumen y márgenes premium.

Análisis por Tipo de Flota

El segmento OMI Tipo 2 domina el mercado con aproximadamente 52% de participación en 2025, impulsado por su versatilidad para transportar la gama más amplia de químicos moderadamente peligrosos demandados por los sectores automotriz, agroquímico, manufacturero y de bienes de consumo. Su predominancia se fundamenta en la economía de escala que ofrece para cargas como ácidos diluidos, solventes industriales, glicoles y fertilizantes líquidos, todos críticos para cadenas de suministro globalmente integradas. La estructura modular de los OMI Tipo 2, con segregaciones intermedias, permite consolidar múltiples cargas en una sola travesía, mejorando la utilización del buque y la rentabilidad del operador. Esta versatilidad explica que la mayoría de las nuevas órdenes de quimiqueros en 2025 incluyendo los seis buques de 26.000 TPM contratados por MOL Chemical Tankers con CMB.TECH para propulsión por amoníaco se enmarquen en este segmento.

Análisis por Tamaño de la Flota

Los Buques Cisterna para Productos Químicos de Aguas Profundas (10.000-50.000 TPM) lideran el mercado con cerca del 55-60% de participación en valor, soportados por su rol esencial en las rutas intercontinentales que conectan los principales hubs productores Golfo de EE.UU., Medio Oriente, noreste de Asia con los grandes centros de consumo. Su economía favorable por tonelada-milla y la capacidad para múltiples segregaciones los convierten en el activo preferido por los grandes operadores integrados. La orden de cuatro buques de 40.000 TPM de acero inoxidable colocada por Odfjell SE en abril de 2026 a Kitanihon Shipbuilding por USD 290 millones diseñados para cumplir EEDI Fase 5 con 25% más eficiencia que los buques actuales ilustra cómo este segmento es el principal foco de la renovación tecnológica de la flota mundial.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional

Asia-Pacífico

Asia-Pacífico es la región dominante con aproximadamente 38% de participación en el mercado mundial en 2025, y se proyecta que mantenga el mayor crecimiento durante el período de pronóstico. La región alberga las mayores bases manufactureras de químicos del mundo, con China, India, Corea del Sur, Japón y Singapur funcionando como exportadores e importadores netos según el químico específico. Iniciativas como Belt and Road Initiative en China han impulsado modernizaciones sustanciales en puertos clave como Ningbo-Zhoushan y Shanghái, con capacidad de almacenamiento ampliada y sistemas automatizados de manejo de carga. India proyecta una demanda de productos químicos y petroquímicos cercana a USD 1 billón hacia 2040 según la India Brand Equity Foundation, lo que sustentará la demanda regional de quimiqueros. Los principales corredores comerciales conectan el noreste asiático con el Golfo Pérsico (importaciones de feedstock) y con Europa Occidental (exportaciones de productos terminados). Operadores con presencia estratégica incluyen MOL Chemical Tankers, IINO Lines, y joint ventures locales con SK Shipping y COSCO Shipping Energy.

América del Norte

América del Norte se posiciona como el eje exportador más dinámico de petroquímicos del mundo, apalancado por la ventaja estructural del etano y propano derivados del shale gas en el Golfo de EE.UU. Los corredores Houston-Asia y Houston-Europa concentran la mayoría del flujo de químicos orgánicos como etilenglicol, polietileno (vía pellets en parcel tankers de tamaño costero) y derivados del metanol. La región se beneficia de inversiones masivas en complejos petroquímicos integrados de Dow, ExxonMobil Chemical, LyondellBasell y Westlake Chemical. La adquisición de Fairfield Chemical Carriers por MOL Chemical Tankers en marzo de 2024 reforzó la presencia japonesa en el comercio trans-Pacífico desde el Golfo. Asimismo, las fluctuaciones de los flujos comerciales por aranceles y tasas portuarias en 2025 obligaron a los operadores incluido Odfjell a recalibrar sus despliegues de flota, evidenciando la sensibilidad de la región a la política comercial.

Panorama Competitivo

El mercado mundial de buques cisterna para productos químicos presenta una estructura moderadamente consolidada, con los cinco principales operadores controlando aproximadamente entre 35% y 40% del tonelaje global de tanques de acero inoxidable. La competencia se libra en tres frentes: escala de flota y capacidad de segregación, perfil ambiental (buques duales LNG/metanol/amoníaco) y red comercial integrada que conecta producción, almacenamiento y distribución de químicos.

Las prioridades competitivas se han desplazado decisivamente hacia la descarbonización, la modernización tecnológica y la consolidación corporativa. Los operadores líderes están comprometiendo cientos de millones de dólares en nuevas construcciones con motores duales, mientras que las consolidaciones recientes como la integración de Fairfield Chemical Carriers en MOLCT y la toma de control de Hassel Shipping 4 por Stolt-Nielsen reflejan la búsqueda de escala para amortizar las inversiones en transición energética y consolidar relaciones de largo plazo con fletadores químicos globales.

Stolt-Nielsen Limited (SNL)

Fundada en 1959 y con sede en Londres, Reino Unido, Stolt-Nielsen es uno de los principales operadores mundiales de transporte y logística para productos químicos. A través de Stolt Tankers, Stolthaven Terminals y Stolt Tank Containers, la compañía ofrece una solución integrada que combina transporte marítimo, almacenamiento y distribución. Su modelo de negocio diversificado le proporciona una ventaja competitiva frente a operadores centrados exclusivamente en el transporte naval. Entre sus iniciativas estratégicas recientes destacan la adquisición de una participación en Odfjell Tankers y la consolidación de Hassel Shipping 4, reforzando su posición en el mercado global.

Odfjell SE

Fundada en 1916 y con sede en Bergen, Noruega, Odfjell SE es uno de los principales operadores mundiales de transporte marítimo de productos químicos. La compañía gestiona una flota de cerca de 70 quimiqueros y transporta más de 13 millones de toneladas de carga anualmente, complementando sus operaciones con terminales de almacenamiento en Estados Unidos, Corea del Sur y Bélgica. Su estrategia se enfoca en buques super-segregadores para rutas de aguas profundas y en la modernización de su flota mediante embarcaciones de alta eficiencia energética. Además, mantiene una posición relevante en el mercado global gracias a una importante participación en la cartera de nuevos buques destinados a sus principales segmentos comerciales.

MOL Chemical Tankers Pte. Ltd. (MOLCT)

Fundada en 1972 y con sede en Singapur, MOL Chemical Tankers es uno de los mayores operadores mundiales de quimiqueros multi-segregados con tanques de acero inoxidable. La compañía amplió significativamente su flota tras la adquisición de Fairfield Chemical Carriers en 2024, fortaleciendo su presencia global en el transporte marítimo de productos químicos. Además, destaca por su liderazgo en sostenibilidad e innovación, con inversiones en buques dual-fuel impulsados por GNL y una nueva generación de quimiqueros propulsados por amoníaco. Como subsidiaria de Mitsui O.S.K. Lines (MOL), se beneficia de una sólida capacidad financiera, una extensa red comercial y el respaldo de uno de los mayores grupos navieros del mundo.

Bahri (National Shipping Company of Saudi Arabia)

Fundada en 1978 y con sede en Riad, Arabia Saudita, Bahri es la naviera nacional saudí y uno de los principales operadores marítimos de la región. A través de Bahri Chemicals, su empresa conjunta con SABIC, la compañía opera la mayor flota de quimiqueros de Oriente Medio. Además de su negocio químico, cuenta con una amplia cartera de buques que incluye VLCCs, graneleros y embarcaciones multipropósito. Como parte de la estrategia saudí Visión 2030, Bahri ha anunciado una importante expansión de su flota para fortalecer su capacidad de transporte de productos químicos, petróleo y otras cargas estratégicas vinculadas a los flujos comerciales de Aramco y SABIC.

Otros actores clave en el mercado son Iino Kaiun Kaisha, Ltd., Navig8 Limited, Hafnia Limited, Team Tankers International, Wilmar International Ltd., Tokyo Marine Asia, Eaglestar Marine Holdings y Scorpio Tankers Inc., entre otros.

Conclusiones Clave del Informe del Mercado de Buques Cisterna para Productos Químicos

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos y de pronóstico de 2026 a 2035, complementado con un modelo de proyección por segmento y región.

- Segmentación detallada por tipo de producto, tipo de flota, tamaño de la flota, material del tanque y tendencias regionales.

- Análisis del panorama competitivo que perfila a los principales operadores como Stolt-Nielsen, Odfjell, MOL Chemical Tankers, Bahri e Iino Kaiun, junto con su cuota de mercado, estrategia de descarbonización e innovaciones tecnológicas.

- Evaluación de los impactos regulatorios, incluyendo el Marco Net-Zero de la OMI, factores de reducción del CII para 2026-2030 y nuevas zonas de control de emisiones (ECA).

- Información sobre la transición hacia combustibles alternativos (GNL, metanol, amoníaco) y la adopción de tecnologías de eficiencia energética como velas rotor, timones gate y motores duales.

- Recomendaciones estratégicas para fletadores químicos, operadores navieros e inversores basadas en la dinámica del mercado, los flujos de comercio regionales y las oportunidades de crecimiento hasta 2035.

¿Por qué elegir Informes de Expertos?

- Reconocidos por clientes corporativos en más de 50 países por entregar inteligencia de mercado y pronósticos precisos basados en datos primarios y validados.

- Informes desarrollados con la colaboración de analistas senior, expertos sectoriales y especialistas locales con conocimiento profundo de la dinámica regional.

- Información práctica y accionable que apoya la planificación estratégica, las decisiones de marketing, la priorización de inversiones y el desarrollo de nuevos productos.

- Opciones de investigación personalizables que se adaptan a sus objetivos de negocio, segmentaciones específicas y decisiones de capital.

Llamado a la Acción

Acceda a los últimos análisis sobre el Mercado de Buques Cisterna para Productos Químicos en el período 2026-2035 a través de nuestro informe integral. Manténgase a la vanguardia con datos accionables sobre nuevas construcciones, transición a combustibles alternativos, demanda de fletadores y principales regiones de crecimiento. Ya sea que esté evaluando inversiones en flota, estructurando contratos de fletamento o expandiendo su huella logística, este informe le aporta la claridad estratégica que su organización necesita. Descargue ahora la muestra gratuita y descubra las oportunidades clave del sector de Buques Cisterna para Productos Químicos.

Alcance del Mercado:

|

Características del Informe

|

Detalles

|

|

Año Base de la Estimación:

|

2025

|

|

Datos Históricos:

|

2019-2025

|

|

Datos de Pronóstico:

|

2026-2035

|

|

Alcance del Informe:

|

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

la Industria, Análisis Histórico y Previsiones del Mercado por los Siguientes Segmentos:

- Tipo de Producto

- Tipo de Flota

- Tamaño de la Flota

- Material de la Flota

- Región

|

|

Desglose por

Tipo de Producto:

|

- Productos Químicos Orgánicos

- Productos Químicos Inorgánicos

- Aceites y Grasas Vegetales

- Otros

|

|

Desglose por

Tipo de Flota:

|

- OMI Tipo 1

- OMI Tipo 2

- OMI Tipo 3

|

|

Desglose por

Tamaño de la Flota:

|

- Buques Cisterna para Productos Químicos Fluviales (1.000-4.999 TPM)

- Buques Cisterna Costeros para Productos Químicos (5.000-9.999 TPM)

- Buques Cisterna para Productos Químicos de Aguas Profundas (10.000-50.000 TPM)

|

|

Desglose por

Material de la Flota:

|

- Acero Inoxidable

- Revestido

|

|

Desglose por Región:

|

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

|

|

Dinámica del Mercado:

|

- FODA

- Las Cinco Fuerzas de Porter

- Indicadores Clave de la Demanda

- Indicadores Clave de Precio

|

|

Panorama Competitivo:

|

- Estructura del Mercado

- Perfiles de Empresa

- Visión general de la Empresa

- Cartera de Productos

- Alcance Demográfico y Logros

- Certificaciones

|

|

Empresas Cubrietas:

|

- Bahri

- Stolt-Nielsen Limited (SNL)

- Mol Chemical Tankers Pte. Ltd.

- Odfjell SE

- Iino Kaiun Kaisha, Ltd.

- Otras

|