Visión General del Mercado de Barras Colectoras

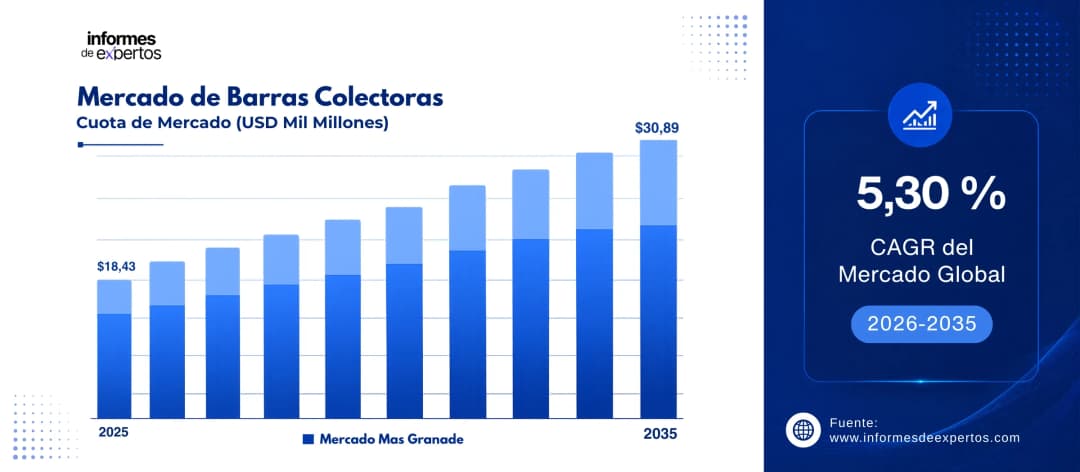

El Mercado de Barras Colectoras alcanzó un valor de USD 18,43 mil millones en 2025 y se proyecta que se expanda a una CAGR de alrededor de 5,30 % hasta 2035. Con la expansión de los centros de datos hiperescala, la modernización de las redes eléctricas, la integración acelerada de las energías renovables y la electrificación de la movilidad, se espera que el mercado alcance USD 30,89 mil millones para 2035.

Principales Perspectivas del Mercado

- Asia Pacífico dominó el mercado en 2025 y se proyecta que crezca a una CAGR de alrededor de 6,2 % durante el período de pronóstico, impulsado por la rápida urbanización, las inversiones en redes y la expansión de la capacidad de fabricación en China e India.

- Por Potencias, se proyecta que el segmento Alta registre una CAGR de aproximadamente 6,5 % durante el período de pronóstico, vinculado al despliegue de granjas solares y eólicas a gran escala y a corredores HVDC.

- Por Conductor, se espera que el segmento Cobre registre una CAGR de alrededor de 5,5 % durante el período de pronóstico debido a su superior conductividad eléctrica, mayor capacidad de transporte de corriente y menores pérdidas por resistencia, cualidades especialmente valoradas en aplicaciones industriales y de centros de datos de alta densidad.

Tamaño del Mercado y Pronóstico:

- Tamaño del mercado en 2025: USD 18,43 mil millones

- Tamaño del mercado proyectado en 2035: USD 30,89 mil millones

- Tasa de Crecimiento Anual Compuesta (CAGR) de 2026 a 2035: 5,30 %

Descargue un informe de muestra gratuito: Descargar PDF

El mercado de barras colectoras (busbars) constituye un componente crítico de la infraestructura eléctrica moderna, ya que estos conductores rígidos de cobre o aluminio sustituyen a los cables tradicionales en tableros, switchgear y sistemas de distribución de gran capacidad. Con un valor de USD 18,43 mil millones en 2025, el mercado se beneficia del impulso global hacia la electrificación, la integración de fuentes renovables como solar y eólica, y la sustitución del cableado convencional por sistemas modulares de mayor eficiencia.

Un motor clave es la expansión acelerada de los centros de datos. En marzo de 2026, PhysicsX y Siemens Smart Infrastructure anunciaron una colaboración para optimizar mediante IA física los sistemas de distribución de energía en centros de datos de IA de próxima generación, donde los racks GPU se aproximan a demandas de gigavatios. Iniciativas como esta refuerzan la demanda de barras colectoras de alta densidad, ya que los operadores buscan reducir pérdidas térmicas y acelerar el despliegue de infraestructura crítica.

Descargue un informe de muestra gratuito: Descargar PDF

Principales Impulsores y Tendencias

El mercado de barras colectoras está siendo redefinido por la digitalización, la transición energética y la electrificación del transporte. La aparición de cargas masivas de inteligencia artificial, los compromisos de descarbonización corporativa y el envejecimiento de las redes en economías desarrolladas están acelerando la sustitución del cableado tradicional por sistemas compactos, monitoreables y reciclables. A continuación se detallan las tendencias clave que están dando forma al mercado.

Marzo 2026 - Auge de las barras colectoras inteligentes para centros de datos de IA

El crecimiento explosivo de las cargas de trabajo de inteligencia artificial está empujando a los operadores hiperescala a rediseñar sus arquitecturas de distribución de energía. Las barras colectoras tipo busway, capaces de transmitir miles de amperios en formatos compactos, se están convirtiendo en el estándar de facto para racks de alta densidad. La integración con sensores IoT, monitoreo predictivo y simulación térmica con IA reduce los tiempos de despliegue de meses a semanas. Esta dinámica está impulsando el crecimiento del mercado de barras colectoras a tasas superiores al promedio histórico. En marzo de 2026, PhysicsX anunció una colaboración con Siemens Smart Infrastructure, apoyada por NVIDIA, para aplicar IA física al diseño y optimización térmica de sistemas busway destinados a centros de datos de IA de próxima generación, sustituyendo simulaciones numéricas que tradicionalmente requerían días de cómputo.

Marzo 2026 - Transición hacia tecnologías de corriente continua

La adopción de fuentes renovables, sistemas de almacenamiento por baterías y aplicaciones industriales sensibles está acelerando el cambio desde arquitecturas de corriente alterna hacia distribución en corriente continua. Esta transición exige nuevas familias de barras colectoras capaces de operar con menores pérdidas de conversión, menos material de cableado y respuestas de protección en microsegundos. La importancia para el mercado es alta porque las barras DC pueden reducir hasta un 50 % el material necesario en cableado y conectores. En marzo de 2026, Siemens Smart Infrastructure presentó un portafolio integral de protección DC, incluyendo el disyuntor semiconductor SENTRON 3QD2 y el conmutador de estado sólido SIRIUS 3RF5, diseñados para integrarse con el switchboard SIVACON S8 y el sistema busbar SIVACON 8PS, con aplicaciones directas en centros de datos, fábricas de IA y almacenamiento por baterías.

Agosto 2025 - Electrificación del transporte e infraestructura de carga EV

El crecimiento de las flotas eléctricas comerciales y de pasajeros está creando demanda significativa de sistemas de distribución de energía modulares y de alta capacidad. Las barras colectoras suspendidas (overhead busways) eliminan la necesidad de costosas zanjas de cableado y permiten reconfigurar la infraestructura a medida que las flotas crecen. La importancia de esta tendencia radica en que reduce hasta un 40 % el tiempo de instalación frente al cableado convencional. En agosto de 2025, Eaton y ChargePoint lanzaron ChargePoint Express Grid, una solución V2X (vehicle-to-everything) que entrega hasta 600 kW para vehículos de pasajeros y permite carga de megavatios para aplicaciones comerciales pesadas, apoyándose en la tecnología de transformadores de estado sólido obtenida con la adquisición de Resilient Power Systems.

Septiembre 2025 - Digitalización y mantenimiento predictivo con IA

La incorporación de inteligencia artificial al monitoreo de activos eléctricos es una de las transformaciones más significativas del sector. Las plataformas digitales recopilan datos de temperatura, descarga parcial, vibración y consumo, y los procesan con modelos de aprendizaje automático para anticipar fallas. Esto extiende la vida útil de los activos, reduce paradas no planificadas y permite a las empresas de servicios públicos y a los operadores industriales optimizar la utilización de su infraestructura existente. En septiembre de 2025, Siemens lanzó la plataforma Electrification X Asset Management, que combina sensores en barras colectoras con análisis de IA para predecir fallas antes de que ocurran, una capacidad clave para entornos críticos como hospitales, fábricas de semiconductores y centros de datos hiperescala.

Desarrollos Recientes

En septiembre de 2025 - Siemens lanza el sistema Electrification X de gestión predictiva

Siemens Smart Infrastructure introdujo en septiembre de 2025 su sistema Electrification X Asset Management, diseñado para monitorear barras colectoras en tiempo real. La plataforma combina sensores de temperatura y de descarga parcial con algoritmos de inteligencia artificial para predecir fallas antes de que ocurran, generando alertas de mantenimiento que aumentan el tiempo de actividad y reducen costos operativos en instalaciones industriales, centros de datos y servicios públicos. El lanzamiento refuerza la apuesta del fabricante alemán por la digitalización del segmento de distribución de energía.

En agosto de 2025 - Eaton completa la adquisición de Resilient Power Systems

Eaton Corporation cerró en agosto de 2025 la adquisición de Resilient Power Systems Inc., empresa con sede en Austin, Texas, especializada en transformadores de estado sólido para sistemas de corriente continua de alta potencia. La operación fortalece la oferta de Eaton para depósitos de carga ultra compactos de vehículos eléctricos, centros de datos y sistemas de almacenamiento por baterías que se conectan directamente a la red de distribución, complementando su línea de barras colectoras EV Charging Busway lanzada previamente.

En agosto de 2025 - Schneider Electric se alía con firma de energía renovable

Schneider Electric anunció en agosto de 2025 una asociación estratégica con una firma líder de energía renovable para desarrollar soluciones integradas de barras colectoras tipo trunking destinadas a iniciativas de energía sostenible. La colaboración apunta a robustecer la oferta de la compañía francesa en proyectos solares, eólicos y de almacenamiento de baterías, segmentos donde la demanda de sistemas de distribución eficientes y de bajo carbono se está acelerando, especialmente en Europa y América del Norte.

En julio de 2025 - ABB adquiere fabricante regional en Asia-Pacífico

ABB completó en julio de 2025 la adquisición de un fabricante regional de sistemas de trunking de barras colectoras, fortaleciendo sus capacidades en el mercado de Asia-Pacífico. La operación se suma a la inversión de USD 120 millones anunciada en abril de 2025 para ampliar dos plantas de electrificación de baja tensión en Estados Unidos. ABB integra sus barras colectoras dentro de su segmento de negocio Electrification, atendiendo demanda creciente en automatización industrial, energías renovables y centros de datos.

En mayo de 2025 - Legrand presenta sistema modular de baja tensión para data centers

Legrand lanzó en mayo de 2025 un nuevo sistema modular de trunking de barras colectoras de baja tensión diseñado específicamente para centros de datos modulares y prefabricados. El producto se suma al Starline Remote Plug-In Actuator presentado en abril de 2024, una innovación que permite a los operadores conectar y desconectar cargas de manera remota mientras el sistema permanece energizado, mejorando la seguridad operativa en instalaciones de computación de alto rendimiento y aplicaciones de inteligencia artificial.

Descargue un informe de muestra gratuito: Descargar PDF

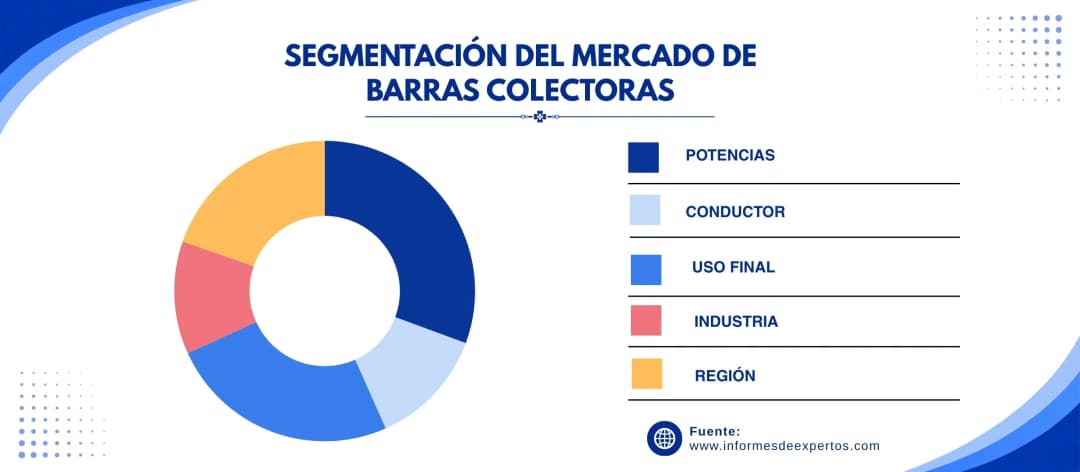

Segmentación del Mercado de Barras Colectoras

El informe de Informes de Expertos titulado "Mercado de Barras Colectoras - Informe y Pronóstico 2026-2035" ofrece un análisis detallado del mercado con base en los siguientes segmentos:

Mercado por Potencias:

- Alta

- Media

- Baja

Información clave: El segmento de baja tensión concentró la mayor cuota de mercado en 2025, sirviendo como la columna vertebral de la distribución eléctrica en edificios comerciales, residenciales e industriales ligeros. Sin embargo, el segmento de alta tensión es el que crece más rápido, impulsado por las granjas solares y eólicas, los corredores HVDC, los centros de almacenamiento por baterías y los proyectos de tránsito masivo que requieren tramos más largos y menores pérdidas resistivas. El SENTRON ECPD de Siemens, un dispositivo de protección de estado sólido capaz de cortar arcos eléctricos miles de veces más rápido que los disyuntores convencionales, ilustra cómo la innovación está expandiendo la viabilidad de las barras colectoras de alta tensión.

Mercado por Conductor:

- Cobre

- Aluminio

Información clave: El cobre lidera el mercado por su superior conductividad eléctrica, mayor capacidad de transporte de corriente y menor pérdida resistiva, características esenciales en aplicaciones industriales pesadas y centros de datos donde la densidad de potencia es crítica. El aluminio, por su parte, gana terreno como alternativa de menor costo y peso, especialmente en transmisión de energía a gran escala y aplicaciones automotrices. Voltaira ha desarrollado soluciones de barras colectoras de aluminio para distribución de energía vehicular escalable, demostrando cómo este conductor responde a la demanda de sistemas más ligeros en vehículos eléctricos.

Mercado por Uso Final:

- Industrial

- Comercial

- Residencial

- Servicios Públicos

Información clave: El segmento industrial domina el consumo de barras colectoras gracias a la demanda continua de las plantas químicas, refinerías, fundiciones, fábricas de semiconductores y operaciones de manufactura automatizada. El segmento comercial, donde se incluyen oficinas, hospitales, centros comerciales y, de manera creciente, centros de datos hiperescala, exhibe la tasa de crecimiento más alta. El segmento de servicios públicos también gana relevancia con la modernización de redes y la expansión de subestaciones para integrar generación renovable, especialmente en Estados Unidos donde el programa Grid Resilience and Innovation Partnerships del Departamento de Energía destinó USD 473,6 millones en 2024.

Mercado por Industria:

- Químicos y Petróleo

- Metales y Minería

- Fabricación

- Otros

Información clave: El sector de Fabricación encabeza la demanda por la electrificación de procesos, la automatización avanzada y el reemplazo de cableado en líneas de producción. Químicos y Petróleo se mantiene como un sector intensivo en barras colectoras por las exigencias de operación continua, certificaciones de seguridad y resistencia a entornos corrosivos. Metales y Minería, aunque más cíclico, sostiene demanda relevante por las fundiciones de aluminio, cobre y acero que requieren transmisión de corrientes elevadísimas. La modernización de fábricas inteligentes apoyada por inversiones de Schneider Electric en India y otras economías emergentes refuerza este segmento.

Desglose del mercado por región:

- América del Norte

- Europa

- Asia Pacífico

- América Latina

- Medio Oriente y África

Información clave: Asia Pacífico encabezó el mercado en 2025, sostenido por la rápida urbanización, la construcción de fábricas y la expansión de la capacidad eléctrica en China e India. América del Norte se posiciona como la región de crecimiento más acelerado en términos absolutos, impulsada por la fiebre de centros de datos en Virginia, Dallas y Silicon Valley, y por programas federales como Grid Resilience and Innovation Partnerships del Departamento de Energía estadounidense. Europa, con una base instalada madura, sigue demandando soluciones de retrofit para integrar renovables y cumplir normativas de seguridad contra incendios. Medio Oriente y África avanzan con proyectos de infraestructura en Arabia Saudita, Emiratos Árabes y Sudáfrica.

Participación del Mercado de Barras Colectoras Global

Por Potencias - Segmentos Dominantes

El segmento de baja potencia mantiene la mayor cuota de mercado en 2025, representando una proporción significativa de los envíos globales, ya que constituye la columna vertebral de los servicios de distribución eléctrica en edificios. Esta dominancia se explica por la masificación de aplicaciones residenciales, comerciales ligeras y oficinas, donde la facilidad de instalación y los costos competitivos resultan determinantes. El segmento de alta potencia, aunque menor en participación, registra la tasa de crecimiento más alta debido al despliegue de granjas solares y eólicas, almacenamiento por baterías y proyectos de tránsito masivo. ABB introdujo en marzo de 2024 su gama modular FlexLine para edificios residenciales y comerciales pequeños, reforzando el liderazgo del segmento de baja potencia mediante instalaciones más rápidas y flexibles.

Por Conductor - Segmentos Dominantes

El cobre representó la mayor cuota de mercado entre los conductores en 2025, sustentado por su mayor conductividad eléctrica y su capacidad para transmitir corrientes elevadas con pérdidas mínimas. Esta dominancia es especialmente marcada en aplicaciones industriales pesadas, hospitales, centros de datos y servicios públicos de alto voltaje. El aluminio, por su parte, crece a tasas superiores gracias a su menor peso (alrededor de 60 % más liviano que el cobre) y su costo inferior, lo que lo convierte en preferido para transmisión a gran escala y aplicaciones vehiculares. En noviembre de 2023, Schneider Electric se asoció con ArcelorMittal para abastecerse de acero bajo en carbono destinado potencialmente a la fabricación de barras colectoras, reduciendo la huella ambiental del cobre y el aluminio empleados en sus componentes eléctricos.

Por Uso Final - Segmentos Dominantes

El segmento industrial concentra la mayor cuota de mercado en 2025, debido al consumo intensivo de barras colectoras en plantas químicas, refinerías, fábricas de manufactura automatizada y operaciones mineras. La importancia del segmento radica en la necesidad de distribución continua y confiable de altas corrientes en entornos exigentes. El segmento comercial, donde destacan los centros de datos, hospitales, aeropuertos y centros logísticos, registra el crecimiento más dinámico, alineado con la expansión hiperescala. En agosto de 2024, ABB anunció la adquisición de una participación estratégica en la unidad de trunking de baja tensión de Crompton Greaves Power, formando un joint venture en India para fortalecer las soluciones de distribución comercial e industrial.

Descargue un informe de muestra gratuito: Descargar PDF

Análisis Regional

Asia Pacífico

Asia Pacífico se mantiene como la región líder en el mercado global de barras colectoras en 2025, sostenida por la expansión de la capacidad de fabricación, los corredores de infraestructura y las inversiones de ciudades inteligentes en China, India y el Sudeste Asiático. China lidera la región gracias a su robusta industria eléctrica y a las inversiones en transmisión HVDC, mientras India crece aceleradamente apalancada en el National Infrastructure Pipeline y en el aumento del gasto de capital en energía y transporte. La presencia de fabricantes locales como CHINT Group y C&S Electric, sumada a las operaciones regionales de Siemens, ABB y Schneider Electric, refuerza el ecosistema. En julio de 2025, ABB adquirió un fabricante regional de trunking en la región para consolidar su posicionamiento.

América del Norte

América del Norte registra el crecimiento más acelerado entre las regiones desarrolladas, impulsado por la modernización de redes eléctricas envejecidas, el auge de centros de datos hiperescala en Virginia, Dallas y Silicon Valley, y por la electrificación del transporte. El programa Grid Resilience and Tribal Formula Grants del Departamento de Energía de Estados Unidos asignó USD 473,6 millones en el año fiscal 2024 a 49 estados, 5 territorios y 254 naciones tribales para fortalecer la red. ABB anunció en abril de 2025 una inversión de USD 120 millones para ampliar dos plantas estadounidenses de productos de electrificación de baja tensión, sumándose a más de USD 500 millones invertidos en los últimos tres años en el país. Schneider Electric también ganó en marzo de 2025 un contrato relevante para suministrar barras colectoras de baja tensión a un gran campus de centros de datos.

Panorama Competitivo

El mercado de barras colectoras presenta una estructura moderadamente consolidada, con un grupo de líderes multinacionales que concentran una porción significativa de los ingresos gracias a su alcance global, amplios portafolios y fuertes relaciones con EPCs, integradores y operadores de centros de datos. La competencia ya no se libra principalmente en precio, sino en desempeño térmico, tolerancia a fallas, modularidad, monitoreo digital integrado y cumplimiento de normas internacionales de seguridad eléctrica.

Los líderes invierten activamente en adquisiciones estratégicas, asociaciones con firmas de energías renovables y plataformas digitales basadas en IoT y aprendizaje automático. La rivalidad se intensifica con la entrada de jugadores especializados en aplicaciones de centros de datos y vehículos eléctricos. Las prioridades competitivas para los próximos años incluyen reducción de huella de carbono, certificaciones de seguridad contra incendios, integración con BMS y EMS, y oferta de servicios postventa de mantenimiento predictivo.

Siemens

Fundada en 1847 con sede en Múnich, Alemania, Siemens AG es una potencia global de ingeniería con ingresos superiores a USD 89 mil millones en 2024. Su división Smart Infrastructure ofrece la familia SIVACON 8PS (LData, LD, LDM, LI) para centros de datos, parques eólicos, plantas solares y aplicaciones industriales con capacidades de 800 A a 8200 A. Destaca por la digitalización y la integración con plataformas de gestión energética.

ABB Ltd.

Fundada en 1988 con sede en Zúrich, Suiza, ABB Ltd. genera ingresos por aproximadamente USD 32,2 mil millones (2024). Su segmento Electrification provee barras colectoras de baja, media y alta tensión para servicios públicos, edificios comerciales y redes industriales. La compañía mantiene una fuerte presencia en Asia-Pacífico y Norteamérica, respaldada por adquisiciones recientes y expansiones manufactureras.

Schneider Electric SE

Fundada en 1836 con sede en Rueil-Malmaison, Francia, Schneider Electric SE reportó ingresos de USD 41 mil millones en 2024. Su gama Canalis y Powerbus atiende aplicaciones desde iluminación comercial hasta switchgear industrial. La plataforma EcoStruxure permite monitoreo remoto y optimización de eficiencia. La compañía lidera el segmento de trunking con más del 12 % de participación global.

Eaton Corporation plc

Fundada en 1911 con sede en Dublín, Irlanda, Eaton Corporation plc es una compañía global de gestión inteligente de la energía. Su portafolio de barras colectoras incluye soluciones para centros de datos, instalaciones industriales y, de manera distintiva, sistemas overhead EV Charging Busway. Con la adquisición de Resilient Power Systems en 2025, fortalece su oferta de transformadores de estado sólido para aplicaciones DC.

Otros actores clave en el mercado son Mersen, Oriental Copper Co., Ltd, Legrand Electric Ltd, Southwire Company LLC, y Otros.

Conclusiones clave del informe del Mercado de Barras Colectoras

- Análisis cuantitativo y cualitativo integral del mercado con datos históricos y de pronóstico de 2026 a 2035.

- Segmentación detallada por potencias, conductor, uso final, industria y tendencias regionales.

- Análisis del panorama competitivo que perfila a los principales actores y su cuota de mercado, estrategias e innovaciones.

- Evaluación de los impactos regulatorios, normas de seguridad eléctrica y tendencias de sostenibilidad que dan forma a la industria.

- Información sobre la digitalización de la distribución de energía, monitoreo predictivo con IA y adopción en centros de datos.

- Recomendaciones estratégicas para las empresas basadas en la dinámica del mercado y las oportunidades de crecimiento.

¿Por qué elegir Informes de Expertos?

- Con la confianza de clientes globales por ofrecer inteligencia de mercado y pronósticos precisos basados en datos.

- Informes validados por la industria, elaborados por analistas experimentados y expertos locales del mercado.

- Información práctica que respalda la planificación estratégica, el marketing y el desarrollo de productos.

- Opciones de investigación personalizables para adaptarse a sus objetivos empresariales y decisiones de inversión.

Llamado a la Acción

Descubra los últimos conocimientos sobre el Mercado de Barras Colectoras 2026 con nuestro informe integral. Manténgase a la vanguardia con datos valiosos sobre innovaciones de producto, demanda industrial y principales regiones de crecimiento. Ya sea que esté lanzando una nueva línea de distribución, expandiendo su capacidad manufacturera o planificando una inversión estratégica, este informe le brinda la claridad que necesita. Descargue ahora su muestra gratuita y descubra las oportunidades clave en el próspero sector de Barras Colectoras.

Alcance del Mercado

|

Características del Informe |

Detalles |

|

Año Base de la Estimación: |

2025 |

|

Datos Históricos: |

2019-2025 |

|

Datos de Pronóstico: |

2026-2035 |

|

Alcance del Informe: |

Tendencias Históricas y Previsiones del Mercado, Impulsores y Limitantes de

|

|

Desglose por Potencias: |

|

|

Desglose por Conductor: |

|

|

Desglose por Uso Final: |

|

|

Desglose por Industria: |

|

|

Desglose por Región: |

|

|

Dinámica del Mercado: |

|

|

Panorama Competitivo: |

|

|

Empresas Cubrietas: |

|